이전 글 기업가치 지표 ROIC 에 이어서 더 이해를 해보려고 한다.

https://oldnews.tistory.com/345

[링크요약] 기업가치 지표 - ROIC

이 글은 아래 링크한 블로그 글의 내용을 따라서 진행해 본 것이다. 원문의 흐름과 설명은 비슷하지만 의도를 확실히 파악하려면 원문을 꼭 더 보기 바란다. 앞의 글에서 ROE, ROA 를 이해해 보았

oldnews.tistory.com

아래 블로그에 ROIC 의 유용성을 설명하는 글이 있어서 나름데로 적용해 작성했다. 원문의 흐름/이해도를 위해 꼭 원문 링크를 같이 봐야 한다.

https://dbr.donga.com/article/view/1205/article_no/6737/ac/magazine

[DBR] 아직도 매출액 대비 수익률만 챙기나 현실 왜곡 적은 ROIC 를 믿어보자

Article at a Glance – 재무회계 매출액 대비 수익률, 투자 대비 수익률 지표의 한계 산업/기업 간 사업모델, 회계 처리 방식, 자본 조달 전략 등에 따라 발생하는 차이를 제대로 반영하지 못함 합

dbr.donga.com

매출액 대비 수익률의 이해

수익성 지표로 매출액 대비 수익률을 지표를 많이 사용한다.

- 매출액 영업이익률 / 경상이익률 / 순이익률

- 매출액 EBITDA율

수익성 지표 영업이익, EBITDA, 경상이익, 순이익, EVA(Economic Value Added), 잉여현금흐름(Free Cash Flow) 등이 있다.

금액지표로 매출액 영업이익률, 매출액 EBITDA율, 매출액 경상이익률/순이익률, 자산수익률 ROA, 자본수익류 ROE 등이 있다.

매출액 대비 비율 지표의 문제

매출액은 재화/용역유형/사업모델/회계처리 방식에 따라 달라진다.

예를 들어 해운업 이라도 Tanker 냐, Container 업종이냐에 따라 해상 운송이라도 다르다.

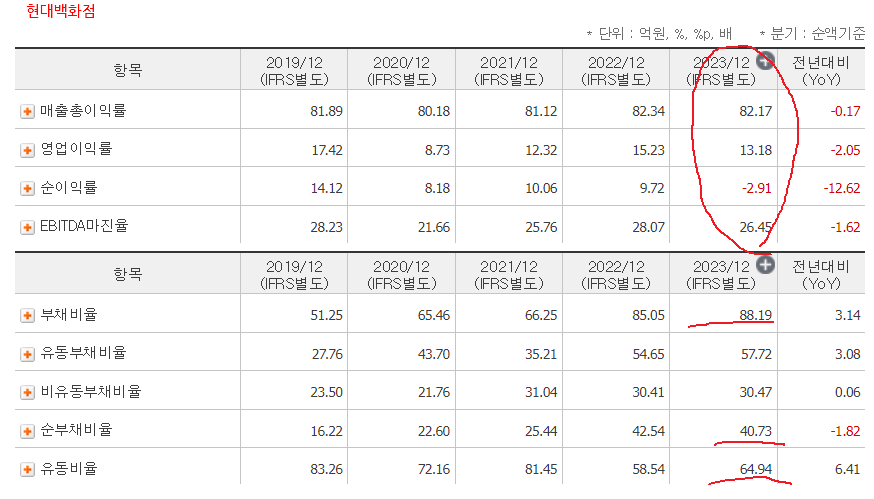

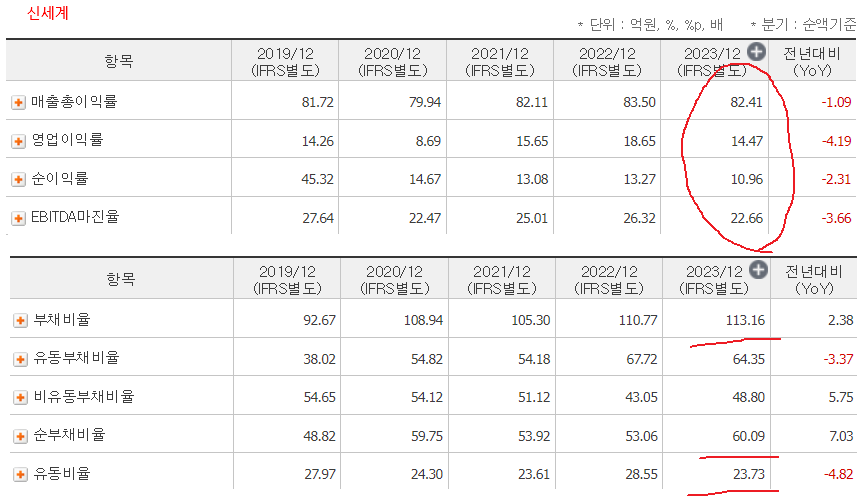

유통업이라도 백화점과 할인점의 매출 구조는 다르다. 백화점은 판매액에 수수료율을 곱한 금액이 매출액으로 잡히고, 할인점은 상품판매액이 잡힌다.

단, 백화점은 수수료를 매출로 인식해서 매출총이익(률)이 높다.

유통과 비슷하게 금융업에서 금융리스와 운용리스는 유사해 보이나 금융리스는 리스료 중 이자 부분만 매출로 잡히고 운용리스는 원금+이자 = 리스료가 매출로 잡힌다.

매출액 대비 수익률

매출액 대비 수익률은 투자비를 반영 못하는 한계가 있다.

매출액이 1000억, 순이익 100억인 A,B사가 있을 때, A의 투자비는 2000억, B의 투자비는 1000억 이라면 같은 매출액 대비 ROA/ROE 는 B의 수익성이 더 좋다. 즉 매출액 만은 이런 투자비 / 자산의 투입에 대한 비율을 반영하지 못한다.

매출액 대비 경상이익률/순이익률

그중에 매출액 대비 경상이익률/순이익률이 가장 큰 문제가 있다.

경상이익/순이익은 이자비용을 참감한 지표로 자본 조달에 따라 수익률이 차이가 난다. A,B회사모두 영업이익이 1000억, A는 이자 비용 500억 지출, B는 이자비용이 없다, 수익은 같으나 B의 매출액 대비 경상이익/순이이률은 높게 나타난다.

현대백화점과 신세계를 살펴보자. 매출총이익률은 비슷하지만 부채에서 차이가 많이 난다. 그리고 유동비율도 차이가 크다.

매출액 대비 EBITDA율

매출액 대비 EBITDA율 도 문제가 있다. EBITDA 는 감가상각/감모상각을 차감하지 않은 영업이익에 가까운 수치다. A는 5000억 투자, B는 3000억을 투자해 EBITDA 500억이라면 B가 영업이익률이 높고 수익이 좋지만 매출액대비 EBITDA 는 이런 차이를 반영하지 못한다.

앞의 현대백화점 / 신세계의 성장성 지표 EBITDA마진율을 봐도 두 회사 비슷하다. 여기에 투자된 자본에 대한 고려가 없어서 부채 등이 표현되지 않는다.

매출액 대비 영업이익률

매출액 대비 영업이익률은 매출액대비 수익률 지표보자 문제가 적다.

매출액 대비 수익률은 동일 회사의 시계열 분석에는 유의미하다. 다만 기간별 회계처리 방식 변화, 사업모델 변화에 따라서는 왜곡되어 나타날 수 있다.

투자(자본,부채) 대비 수익률

투자 대비 수익률 지표로 투자수익률 ROI 에서 금액 지표로 자산투입 비율 ROA, 자본투입 비 ROE가 가장 많이 쓰인다. ROE, ROA에 대해서 이전 글을 참고할 수 있다.

https://oldnews.tistory.com/344

[링크요약] 기업가치 지표 - ROE, ROA

이 글은 아래 링크한 블로그 글의 내용을 따라서 진행해 본 것이다. 원문의 흐름과 설명은 비슷하지만 의도를 확실히 파악하려면 원문을 꼭 더 보기 바란다. 이 글은 ROE 자기자본이익률과 ROA 자

oldnews.tistory.com

ROA 는 수익 (순이익, 영업이익)에 대비 자산의 비율인데 자산에는 투자된 자본, 그리고 부채로 구성된다.

부채에는 조달 비용이 들지 않는 부채가 있어서 수익성에 왜곡을 나타낼 수 있다.

예를 들어 A, B사는 영업이익 100억, 총자산 1000억 (부채 700, 자본 300) 이다. 그런데 A사는 부채 700억에 400이 차입금, 300이 매입채무이다. B는 부채 700이 전부 차입금이라고 한다. 이러면 A사는 조달비용이 발생하는 투자비는 자본 300+차입400=700억이고 B는 자본300+차입700으로 조달 비용이 더 든다. 그래서 A의 수익성이 더 좋다.

투하자본수익률 ROIC

투하자본수익률 ROIC Return Of Invested Capital 은 투하자본 대비 영업이익/순이익율 이다. 그리고 조달 비용이 발생하는 투자(투하)자본 대비 이익률이다.

ROIC = 영업이익 / 투하자본

ROIC = 세후 순영업이익 / 투하자본

ROIC 계산 영업이익 수치는 NOPAT(Net Operating Profit After Tax) 세후순영업이익

세후순영업이익은 EBIT(Earning Before Interest, Tax)에서 조정법인세를 뺀 수치

투하자본 = 유형자산 + 운전자본

운전자본 = 매출채권+재고자산-매입채무

https://oldnews.tistory.com/345

[링크요약] 기업가치 지표 - ROIC

이 글은 아래 링크한 블로그 글의 내용을 따라서 진행해 본 것이다. 원문의 흐름과 설명은 비슷하지만 의도를 확실히 파악하려면 원문을 꼭 더 보기 바란다. 앞의 글에서 ROE, ROA 를 이해해 보았

oldnews.tistory.com

매출액이 아닌 투하자본에 대한 수익을 측정해서 투자 대비 수익을 정확히 알 수 있다.

분자에 영업이익을 사용해서 조달구조에 따른 왜곡이 없다.

ROIC 산출에 대한 자세한 내용은 원문 https://dbr.donga.com/article/view/1205/article_no/6737/ac/magazine 을 자세히 보기 바란다.

ROIC 와 기간 수익성 IRR, NPV 비교

사업 기간 전체 혹은 특정 기간의 수익성을 분석할 때 IRR (Internal Rate of Return), NPV(Net present value) 를 사용한다.

IRR, NPV는 기간에 대한 수익성을 측정하므로 현금흐름을 기준으로 수익성을 분석한다.

- 이자비용을 반영하지 않는다. NPV/IRR 산출시 현금흐름은 세후 영업이익을 기초로 산출해서 이자비용을 현금 유출로 보지 않는다.(자본조달 구조와 관계 없이 수익을 측정하기 위함)

- NPV, IRR, ROIC 는 이자비용 차감 전 이익에 대해 세금을 산출하므로 세금금액과 차이가 발생.

- NPV/IRR은 현금흐름을 기초하므로 투자비가 현금 유출로 반영되고 감가상각비는 반영되지 않는다. ROIC는 영업이익을 기초로 하므로 감가상각비가 산입된다.

- 운전자본에서 NPV/IRR은 기간의 투자액이라는 흐름 성격인데 ROIC의 운전자본은 평균 투하자본이라는 재고 성격으로 반영된다. 즉 ROIC의 투하자본은 설비투자액과 순운전자본 증가액의 누계 성격이다.

ROIC의 한계

1. 영업이익을 기초로 하므로 감가상각 기간에 따라 달라진다.

같은 수익을 내고, 동일한 설비가 있는 A회사는 5년, B 회사는 10년 감가상각을 적용하면 ROIC는 달라진다.

2. 투하자본은 재무재표 상의 숫자로서 자산 금액이 시가와 괴리가 크면 수익성에 왜곡이 있을 수 있다.

A, B사 모두 투하자본이 1000, 영업이익이 100이다. A의 투하자본 시가는 2000, B사는 시가와 장부가가 동일하다면 장부가로 계산하는 ROIC는 시가를 반영하지 못한다.

3. 모든 지표가 그렇지만 기간에 대한 변동성을 주의 해야 한다. A,B는 평균적으로 동일한 수준의 ROIC를 보여주지만 A는 장기적으로 안정적이고 B는 변동성이 크다면 어떤 회사를 선택할 것인가?

4. CAMP 이론에 따라 수익률 변동성이 같다 해도 경기 변동과 반대 방향의 주가에 더 낮은 수익률을 요구하므로 수익률의 질은 다르다.

https://oldnews.tistory.com/345

[링크요약] 기업가치 지표 - ROIC

이 글은 아래 링크한 블로그 글의 내용을 따라서 진행해 본 것이다. 원문의 흐름과 설명은 비슷하지만 의도를 확실히 파악하려면 원문을 꼭 더 보기 바란다. 앞의 글에서 ROE, ROA 를 이해해 보았

oldnews.tistory.com

가치지표/성장지표 요약, https://oldnews.tistory.com/257

[도서] 퀀트 투자 무조건 따라하기 4

준비마당 - 퀀트 투자에 앞서서 첫째마당 - 자산배분으로 손실 최소화 둘째마당 - 마켓타이밍 셋째마당 - 한국 주식 종목선정 1/2 하나. 한국 주식 종목 선택하기 여기서는 종목 선정에 재무지표

oldnews.tistory.com

대표 이미지 - https://www.investopedia.com/terms/r/returnoninvestmentcapital.asp

'Industries' 카테고리의 다른 글

| 달러-엔, 달러-원 약세 (0) | 2024.04.18 |

|---|---|

| [재무재표] IFRS 재무제표 (1) - 재무제표 체계 (0) | 2024.04.12 |

| 한국형 위성항법시스템(KPS) 사업 - (3) 제공 서비스 개요 (0) | 2024.04.08 |

| 달러-엔 개입후 150엔 터치 (0) | 2024.04.05 |

| [링크] 세상 재밌는 사업보고서 (금양, 2차전지 사업) (0) | 2024.04.04 |

댓글