최초로 Zero-day options ETF 가 23/9/14일 출시되었다. 아래 영상의 내용을 캡쳐했다.

https://www.youtube.com/watch?v=PsjS0ooIGsw

0DTE ETF 는 옵션 상품을 기초로 하기 때문에 대박-쪽박을 모두 품고 있다. 시장의 흐름에 따라 매수, 홀드를 잘 하면 유용한 상품이 될 것 같다. 그러기 위해서는 옵션의 생리를 알고 커버드-콜 전략 이해가 필요할 것 같다.

만기 하루짜리 옵션 파생 상품이 추세를 이루고 있다

이 옵션을 바탕으로 0-Day ETF 가 출시 - 미디어에서는 대박을 강조... (조심)

QQQY 분배율이 30일 안에 연분배율 67.55% 라는 무시무시한 수치를 제공.

어떻게 가능한가? 0-DTE 옵션이란?

하루짜리 옵션을 기초로 해서 커버드-콜 / 라이팅-풋 전략을 이용 아래 그림.

커버드-콜

- 푸른색 주식을 매수 + 녹색 콜옵션 매도를 통해 붉은선의 수익을 보장

- 푸른색 주식 보다 조금 높은 붉은색 수익 제공, 주식이 더 올라도 붉은색 선 수익만 보장.

라이팅-풋

- 붉은색 선의 풋옵션 매도와 미국 채권을 통해 붉은색 수익 보장.

QQQY 상품은?

- 라이팅-풋 전략은 하루 0.25% 수익 추구.

연분배금 70% 제시.

이 상품은 풋옵션 매도 전략이라서 "시장 가격이 안정적이거나 약간 상승/하락 하는 시장에서 유리"

- 시장 하락시 큰 손실 가능. 옵션 상품임을 인식해야

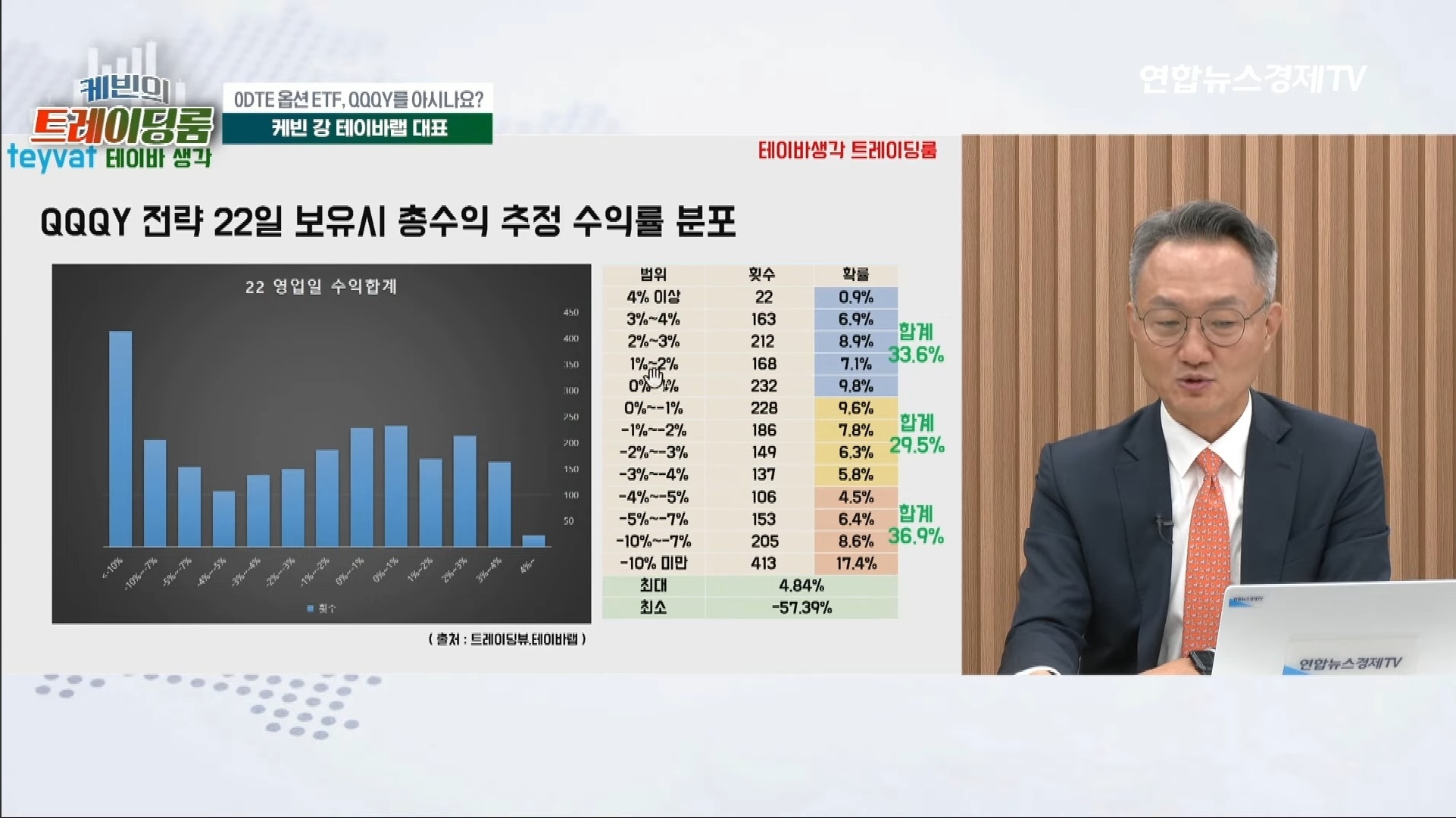

0DTE 전략 시뮬레이션

풋옵션 매도하고 미국국채 보유로 하루 0.25% 수익을 추구하는, 나스닥100과 1년만기 미국국채로 수익률 시뮬레이션 계산,

나스닥 일일 변동폭을 수치화 해서 횟수로 분포를 확인해 보면 정규 분포를 보이고 -1%~2% 사이에 잘 분포하고 있다.

하지만 시장 -5%~-10% 미만으로 떨어지면 큰 손실을 보게 된다. 옵션의 무서움은 다음 풋옵션의 해설 참고.

풋옵션 매수자의 반대편에는 반드시 풋옵션 매도자가 있습니다. 풋옵션을 매도하면 훗날 해당 선물 계약의 시장 가격보다 비싼 가격에 선물 계약을 매수해야 할지도 모를 리스크를 수용하는 대가로 프리미엄을 받습니다.

한달간 위 상품을 보유한다고 가정하고 수익률 추정 시뮬레이션을 해보았다.

이 상품은 하루 0.25% 수익 추구

+ 1년 미국국채 1일 이자.

+ 나스닥100 하락시 손실 (풋옵션 매도)

결과는 노랑선이 나스닥 지수, 파랑선이 일간 수익률이다. 벌고 손해보고 왔다 갔다 한다. 그런데 하락시 기하급수적으로 깨진다. -57.39%가 보이는가? (예에서 -57.39%는 서브프라임 사태)

시뮬에이션 결과를 보면 +4% 변동폭에 확률 33.6% 이고 -4% 이사는 확률 36.9% 로 높다.

0DTE 상품이 많아지면 받는 일 0.25% 분배금의 비율이 더 떨어진다.

이건 장기 투자 상품이 아닌 소폭 상승/하락하는 박스권에 단기적으로 대응이 좋겠다.

배당주로 보지 말자.

'Notes' 카테고리의 다른 글

| 회계처리의 연구비/개발비 인정은? (1) | 2023.10.26 |

|---|---|

| 0DTE ETF : QQQY 엿보기... (0) | 2023.10.24 |

| 2023-10-12 미국 장 마감 (0) | 2023.10.13 |

| 공부 - 채권 장-단기 금리차 역전에 대해... (0) | 2023.10.06 |

| 크롤링 일지 - KRX의 PER/PBR/배당수익률과 종목 업종분류시 중복... (0) | 2023.07.23 |

댓글