3/14일 S&P500 map

아주 심각하게 폭락은 아니라고 하지만 반도체 섹터는 매일매일이 등락이다.

AI 혜택을 볼 수 있는 MSFT, AMZN 은 좋고 그동안 무시됐던 AAPL, GOOG 는 주목, META 도 조정.

유가 급등에 에너지 섹터가 올랐다.

PPI 발표전 소매판매도 상승으로 나와 시장은 높게 시작했지만 결과는 PPI 이후 내려 앉았다.

장시작후 국채10년물도 소폭 내려 시작하더니급등해서 4.29로 마감했다.

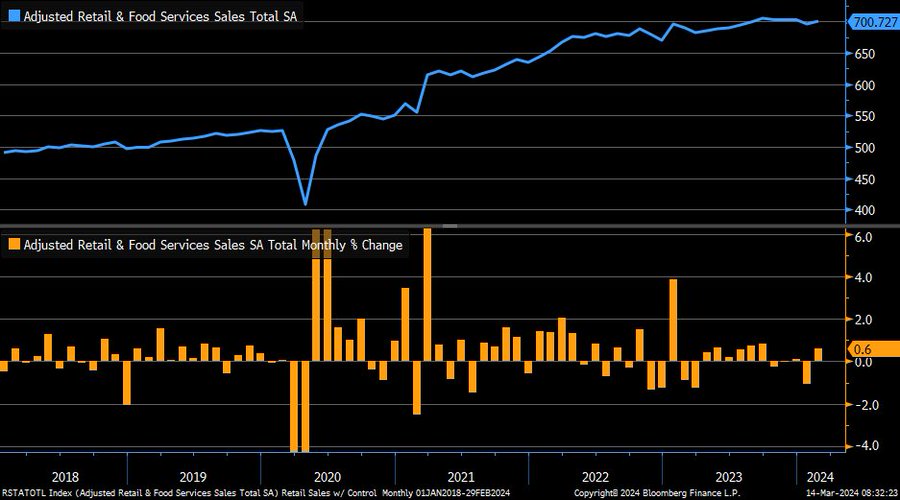

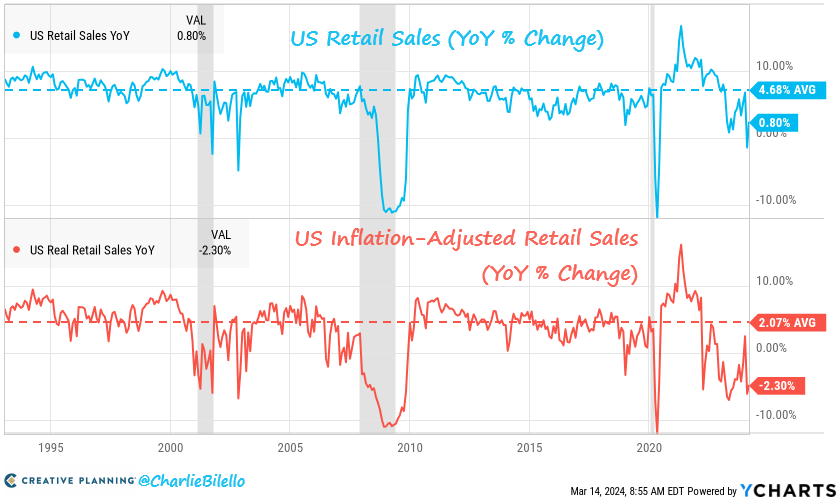

2월 소매판매

2월 소매판매는 mom +0.6% (예상 +0.8%, 전달 -1.1%)

이번달에 yoy로 +0.8% 증가해서 평균 4.7%, 그러나 물가조정시 -2.3% 하락.

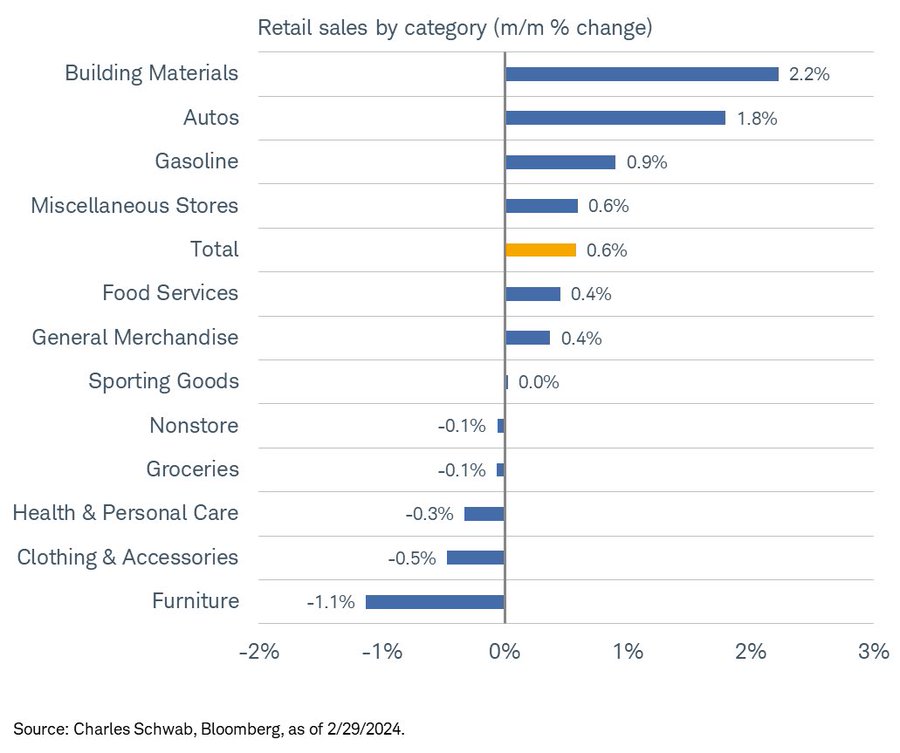

월간으로 분야별 소매판매 비율.

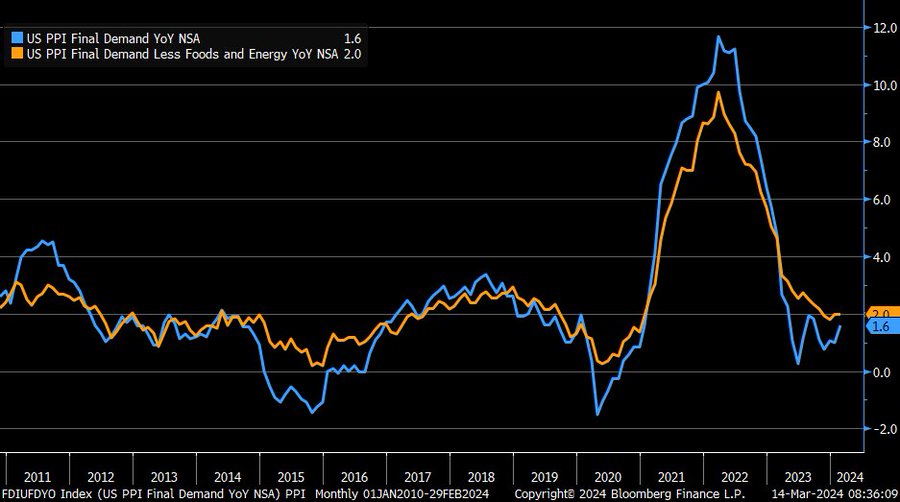

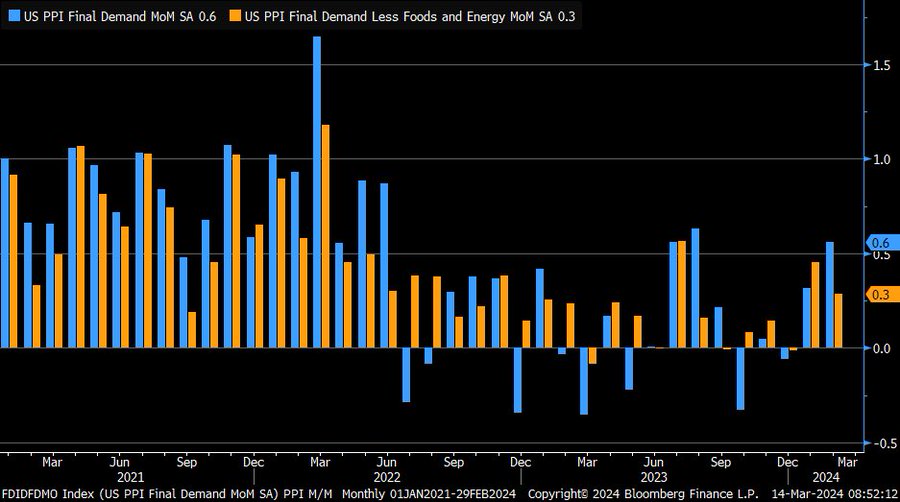

2월 생산자물가지수 PPI

2월 연간 yoy PPI +1.6% (예상 +1.2%, 전달 1%). Core PPI +2% (예상 1.9%, 전달 +2%)

참고로 12일 발표한 2월 CPI 소비자물가는 yoy +3.2% (예측 3.1%, 전달 3.1%). Core CPI +3.8% (예측 3.7%, 전달 3.9%)

2월 전달 mom PPI +0.6% (예상 +0.3%, 전달 +0.3%). Core PPI +0.3% (예상 +0.2%, 전달 +0.5%)

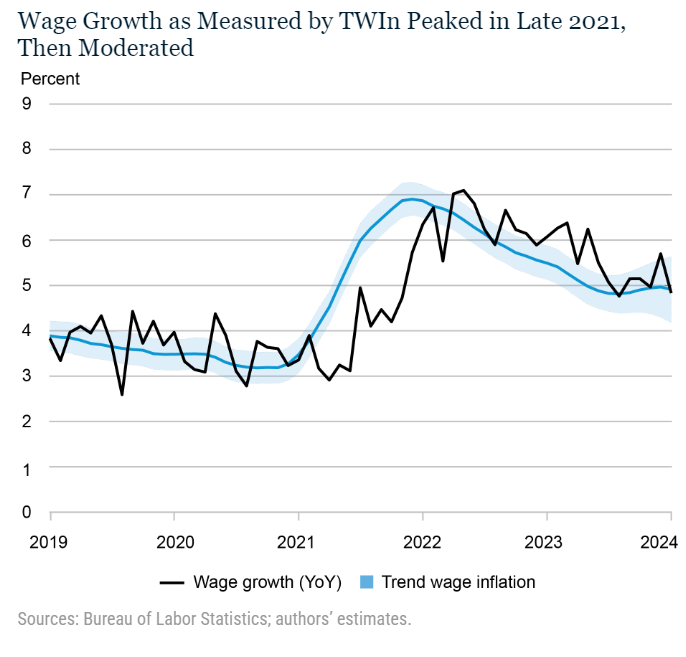

Nick Timiraos 의 명목임금 정체 트윗.

임금 상승율이 2021/10월 7%로 정점을 찍고 2023초 5%로 하락한 이후 명목임금 증가가 정체되었다고 한다.

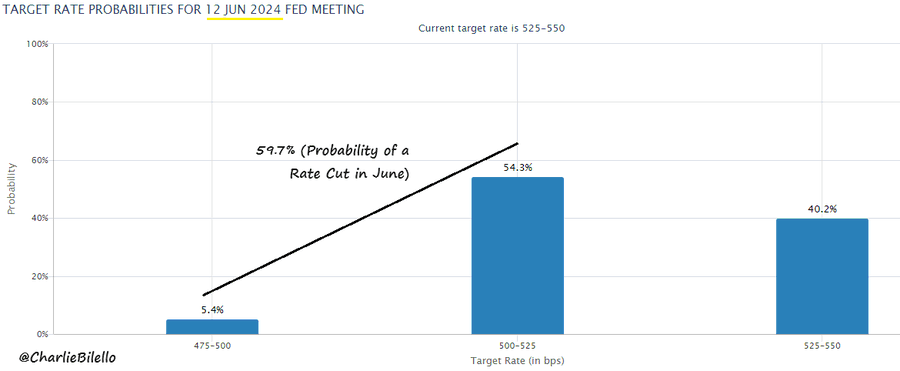

CPI, PPI 결과가 6월 금리 인하 기대 심리를 60% 아래로 내려가게 만들었다.

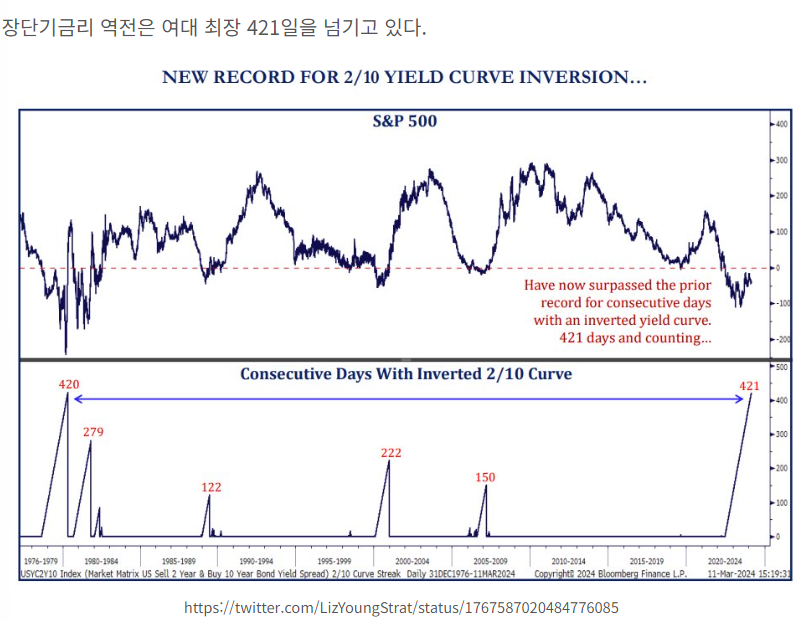

장단기금리 역전을 기간을 좀 더 늘어 날 것 같다.

실업률

실업자 +209k (예상 218k, 전달 210k). 계속실업 1.811M (예상 1.905M, 전달 1.1794M)

- 계속 실업이 계속 늘고 있는 상황

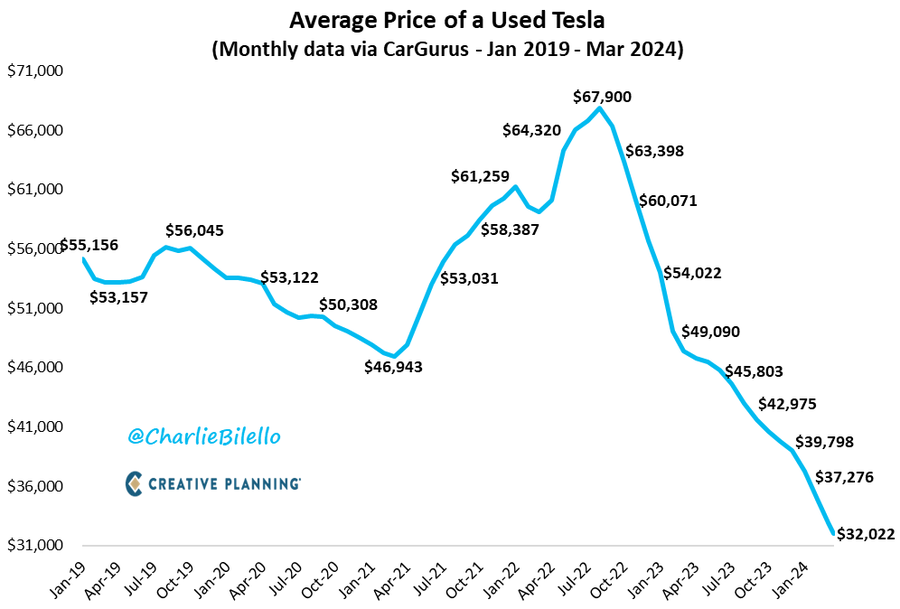

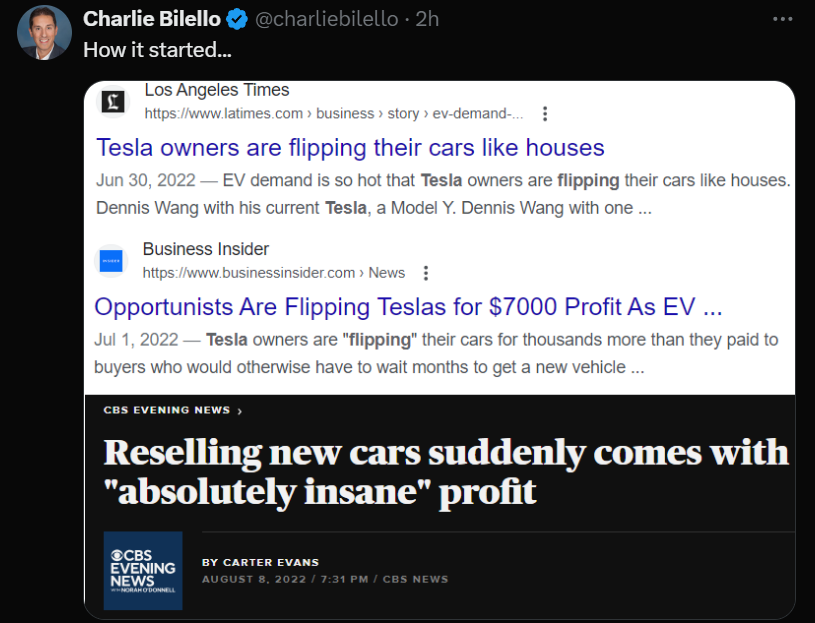

TSLA 가 안좋은 이유 하나 - 중고차 가격

이유는 2022년 미친 차 가격 때문... 새차 사서 더 비싸게 매매를 한 결과...

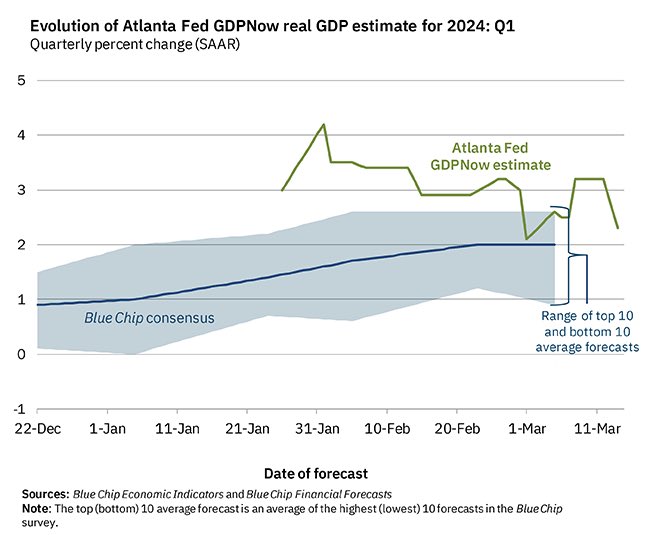

그래서 1Q24 의 GDP now

S&P500이 4100 이었을 때 액티브펀드 매니저들은 주식 비중을 25 이하로 유지하고 있었다. 그리고 5100까지 주식 비중을 104까지 늘렸다 --- 저 비중을 빼면?!

3/15일 우리 장은?

국채금리는 2월 FOMC 이전 수준으로 돌아왔다.

CPI, PPI 여파로 6월 금리인하 연기 예상이 나오고 있다.

조금더 나가서 금리 인하를 3회 -> 2회로 보기도 한다.

어제 국내 시장의 급등은 2,3월 수출이 기대가 되기 때문에 외국인/기괸 매수가 유입되었을 것이다.

20일 수출입 통계 나오기 전까지 개인 / 외국인 / 기관은 계속 가겠지...

'Industries' 카테고리의 다른 글

| 내일의 시황? 반도체다! (0) | 2024.03.18 |

|---|---|

| 3월 FOMC는 다시 매파일까? 점도표 조절될까? (0) | 2024.03.18 |

| 2000년 인터넷 거품과 최근 AI반도체 열풍의 다른점, 댄 나일스 인터뷰 (0) | 2024.03.15 |

| 2024-3-14, GOLD (0) | 2024.03.14 |

| BST - 머리어깨 패턴을 만들고 있나? (0) | 2024.03.14 |

댓글