이 글은 2022.02.23 - [Notes] - [경제/지표] 일평균 수출금액 데이터 정리하기(1) 에 이어서 지표에 대한 설명을 더 이해하고 진행하기 위해서 김영익교수 설명 내용에서 잔차로 그린 그래프를 자세히 살펴보려고 한다.

일평균 수출금액과 지수의 관계 대해서 앞서 작성한 글을 함께 보면 좋다.

2022.02.01 - [Industries] - [경제/지표] 일평균 수출금액 (업데이트)

2022-02-21 Hanwha Macro Monthly (2월) | 수출, 올해는 IT와 자동차 보고서를 보면 일평균 수출과 여러 지수와의 관계를 잘 보여주는 것 같다.

2022년 하반기 예측

하반기 경제는 하락하지만 주가는 오를 것이다. 관련해서 연합인포맥스의 토론을 보면 좋겠다.

https://www.youtube.com/watch?v=a-7FApnZ7os&t=6912s

코스피 22년 4월 2400 에서 연말 2900 예상

일평균 수출금액과 코스피가 0.8% 상관계수가 있어서 수출이 줄어든다. 아래 그래프에서 무역수지가 21년 29억달러에서 22년 4월 25억 달러 수준으로 떨어지고 연말로 가며 회복할 것으로 예측한다.

하반기 2900이라는 것은 추세적 상승이 아니고 작년 3300 비해 괭장히 낮은 수준으로 그 수준으로 가지 위한 단계이고 그 과정이 많은 시간이 걸릴 것이다.

일평균 수출금액 - 코스피 회귀분석으로 이해

김영익교수는 일평균 수출금액과 코스피가 0.8% 상관계수가 있어서 회귀분석 분석으로 잔차를 표현한 그래프로 코스피의 방향성을 설명하고 있다.

일평균 수출금액 - 코스피 지수의 잔차를 선형회귀로 구했는지 여부는 불명확. (그럴것으로만 예측)

그런데 아래 잔차 그래프만 봐서는 이해가 잘 안되었다.

위 그래프와 아래 무역수지 그래프를 같이 보니 조금 이해가 되는 것 같다. 아래 무역수지 그래프는 2005년 부터 무역수지는 하락방향으로 틀고 있다. 2006, 2007년 줄다가 2008년 마이너스를 기록하고 상승하게 된다. 그런데 주식 시장은 활황을 맞아서 큰 폭으로 올랐다. 이것은 은행권등의 펀드를 적극적으로 판매해서 간접 상품에 의해 주가가 부양되었다고 한다.

2007년 2008년 으로 가며 무역수지가 적자가 난것은 당시 셰계 경제가 좋으며, 원유가격이 급등해 100~140불을 유지하며 무역수지에 악영향을 미쳤다. 작년 말과 올해를 반추해 무역수지가 줄어드는 이유를 생각해 보면 좋겠다. 당시 소비자 물가가 5% 선이었다고 한다.

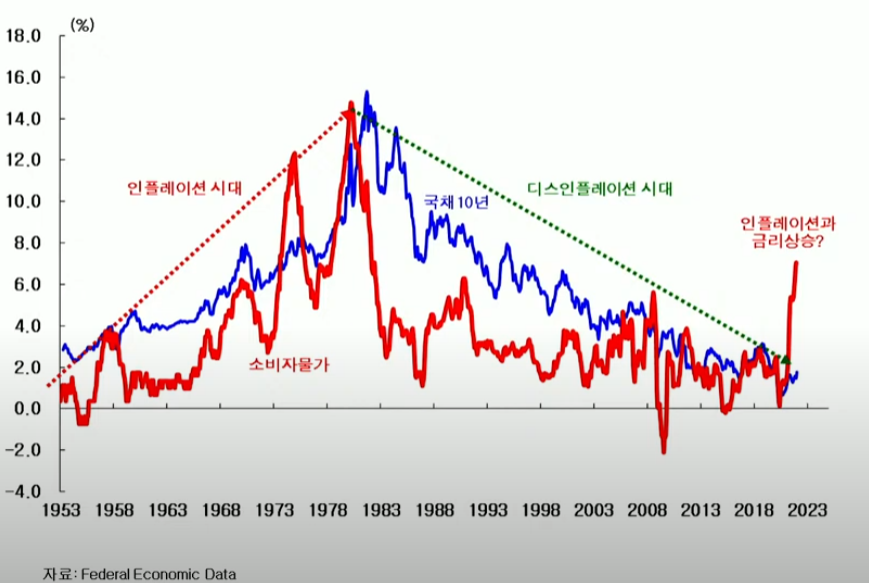

인플레이션

이번 인플레이션은 일시적

미 1월 소비자물가 7.5%, 김영익교수 모델은 2월에 더 높은 수치 예상. 3-4월에 떨어지고 12월에 3% 예측한다. 연간 4.5%로 높다. 증가는 1분기가 고점. 유가는 떨어진다.

하반기 유가는 떨어질 것이다. 우리나라 주가와 유가는 0.56% 상관성이 높고 KOSPI가 1개월 선행한다. 우리 GDP중 수출이 44% 차지, 우리 수출 증가세 떨어진다는 것은 세계경기가 하락 할 것. 경제가 나빠지며 유가 떨어질 것이다. 미 소비자 물가와 유가는 상관계수 0.8로 미국 소비자물가 증가도 2월이 고점이고 낮아질 것이다.

장.단기 금리차 축소의 무서움

2020년 장단기 금리차가 축소되어서 코스피 2600 하회 예측. 하이투자증권 보고서의 장단기금리차 그래프 참조.

상반기에 미국 금리 인상하면 미국 장단기 금리차가 역전 가능성이 있고 그러면 미국 경제가 침체에 이를 것 의견.

상반기는 올리지만 하반기 더 올리지 않을 것 같다.

미국 채권펀드에서 신용이 낮은 채권들의 수익률을 보면 회사채 BBB 등급은 오르고 있다. 이것을 채권금리와 같이 보고 있다.

장단기 금리차가 선행지수에 선행한다. 축소되면 선행지수가 떨어지고 주가도 떨어진다. 금리가 먼저 반응한다.

경기반영에 외환시장 > 채권시장 > 주식시장 순서로 빠르게 반응한다.

실질금리 그래프

올해 6회정도 금리를 올렸을 때 장기 금리 상승이 멈추고 단기금리가 올라서 역전이 될 수 있다는 시나리오. 경기가 위축된다. 10년 국채수익률 오르지 않을 것 같다. 아래 미국 실질금리 = 10년국채수익률-소비자물가 인 그래프이다. 실질 금리는 장기적으로 마이너스 될 수 없다. 위로 올라가야 하는데 국채 수익률 오르던지 물가가 떨어지면 되므로, 국채수익률은 더 오르지 못하고 물가는 떨어질 것이다.

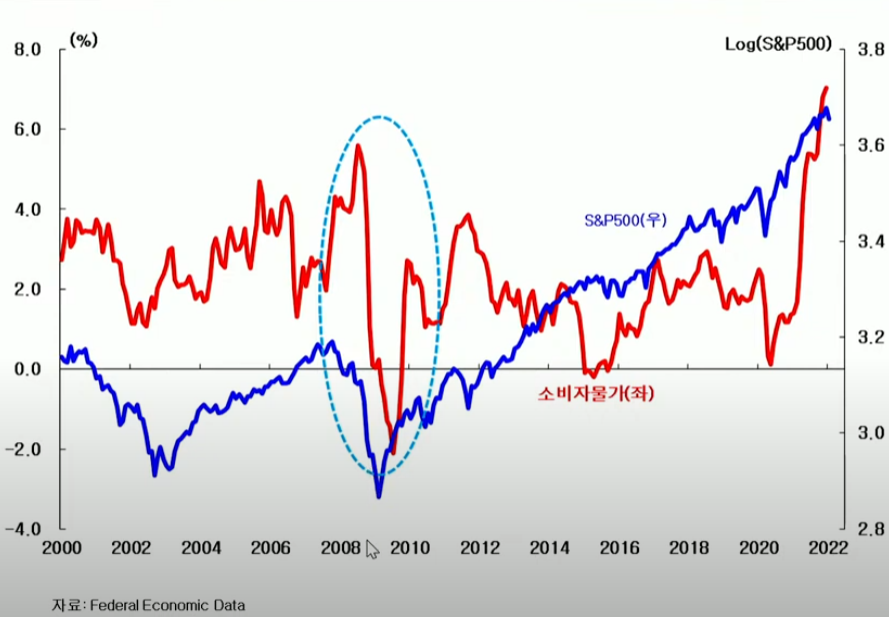

미국 S&P 와 소비자물가

2008년 물가 하락으로 경기 않좋다. 주가 폭락

향후 실질금리가 마이너스므로 10년 국채수익률 많이 오르지 않을 것. 물가상승률 낮아지는 것은 경기가 나쁘다는 것.

소비, 투자에 금리가 6개월 시차를 두고 영향을 미쳐서 우리가 벌써 2번 올려서 선반영 했다. 미국 정책 대응 느렸다.

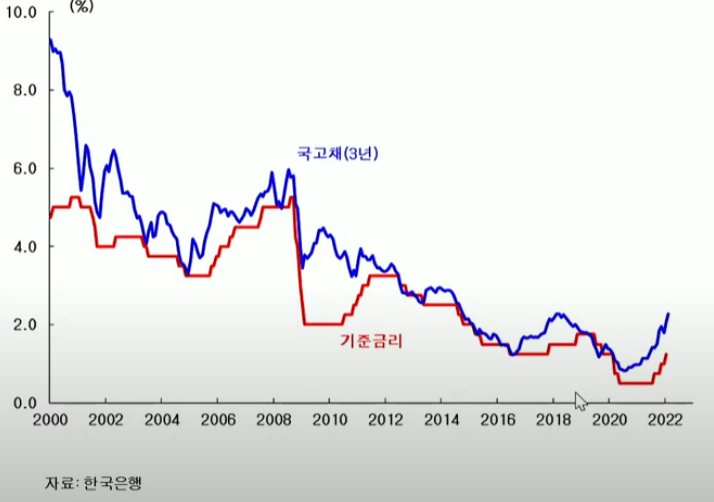

한국은행 / 물가 / 기준금리

가계 부채로 경제위기가 오지는 않을 것이다. 가계의 일부가 부채를 못 갚아도 문제는 없을 것이지마.

원리금부담상환 비율 38% 로 원리금 상환해야 한다 결국 가계의 소비가 줄어든다.

올해 경제성장율 3% 예상하지만 더 낮은 2.5% 일것다.

- (민간소비 3.6% 증가 예상하지만 늘지 않을 것, 수출증가 떨어질 것)

- 2/24일 금리 못올리면 올해는 더 못올린다. (연준도 상반기만 올릴것이다.)

시장금리가 오르면 기준금리 올렸다. 시장은 미리 선반영 하고 있다. 내일 올리지 못하면 하반기 경제여건이 안되서 올리지 못할 것이다.

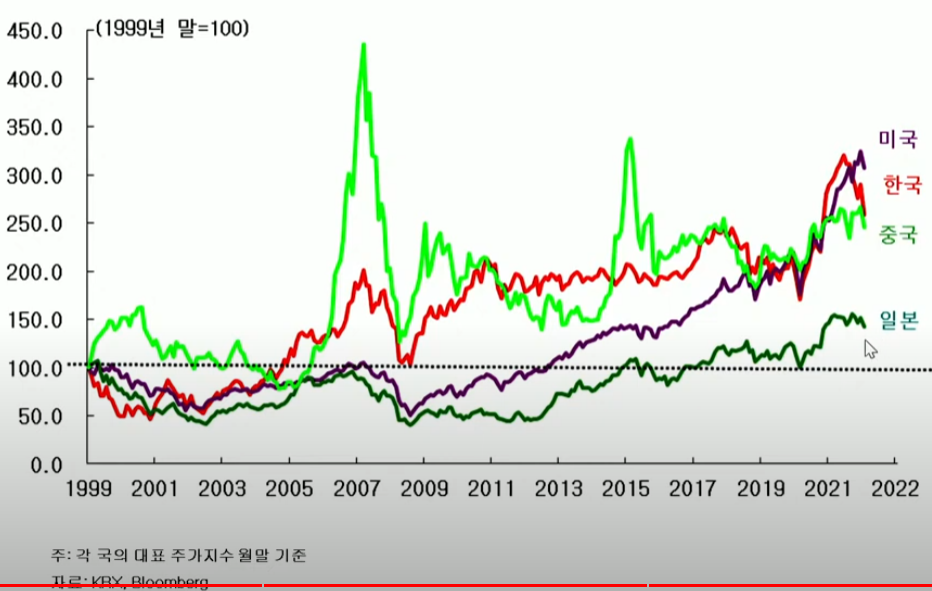

중국과 우리

향후 우리나라, 중국 주식을 더 관심을 둬야 한다.

자산배분 측면에서 접근.

중국 선행지수 작년 1월 고점, 미국 5월, 우리 7월

각국 주요 지수에서 90년대 부터 IT버블까지 주가 횡보하다가 2010년 부터 10년가 미국 주가 좋다. 향후 10년은 우리와 중국이 이런 추세를 갖을 것.

'Industries' 카테고리의 다른 글

| 한국형 위성항법시스템(KPS) 사업(2) - 비용/효율성 문제 (0) | 2022.02.25 |

|---|---|

| 2022.2.25 증시 마감! (0) | 2022.02.25 |

| 2022.2.24 증시 마감 ... (0) | 2022.02.24 |

| 2022.2.23 마감 (0) | 2022.02.23 |

| 해운업 요약 (0) | 2022.02.23 |

댓글