기대수익률

자산/포트폴리오가 여러 상황(확률)을 고려해 기대되는 평균 수익률을 의미

예를 들어 동전을 던져 앞면은 투자금의 20%, 뒷면은 10%를 지급한다고 하면 기대 수익률은 (50%x20%) + (50%x10%) = 15% 가 된다.

어떤 상품이 주사위 1-6이의 숫자만큼 이자를 준다고 한다. 2가 나오면 2%, 5가 나오면 5% 이런 식이다.

이 주사위 상품의 기대수익률은 (1+2+3+4+5+6)/6 = 3.5% 가 된다.

기대수익률은 평균이므로 표준편차의 범위로 이해되어 변동성, 위험성 이라고 해석된다.

즉 +3.5% 라는 수익을 주기도 하고 -7%라는 손실 위험을 주기도 한다는 의미이다.

주식의 기대수익률

주식의 기대수익률을 계산하는 간단한 방법은 PER를 이용

주가수익률 "PER = 주가/순이익" 이다.

주식의 기대수익률 = 1 / PER

예를 들어 PER 가 8이라면 연간 수익 대비 주가가 8배의 가치가 있다는 의미로 받아 들인다.

이 주식의 기대수익률은 1/8 = 0.125 로 계산이 된다.

이 방법은 수익의 편차가 큰 종목은 오류가 많다. 하지만 전체 시장의 평균에 적용할 때 유효한 면이 있다.

한 종목의 PER는 변화가 크지만 시장의 모든 종목의 평균인 시장PER는 큰 변화는 없기 때문이다.

MSCI PER 활용

시장 PER 는 주식시장의 기대수익률을 파악하는데 중요한 지표이다.

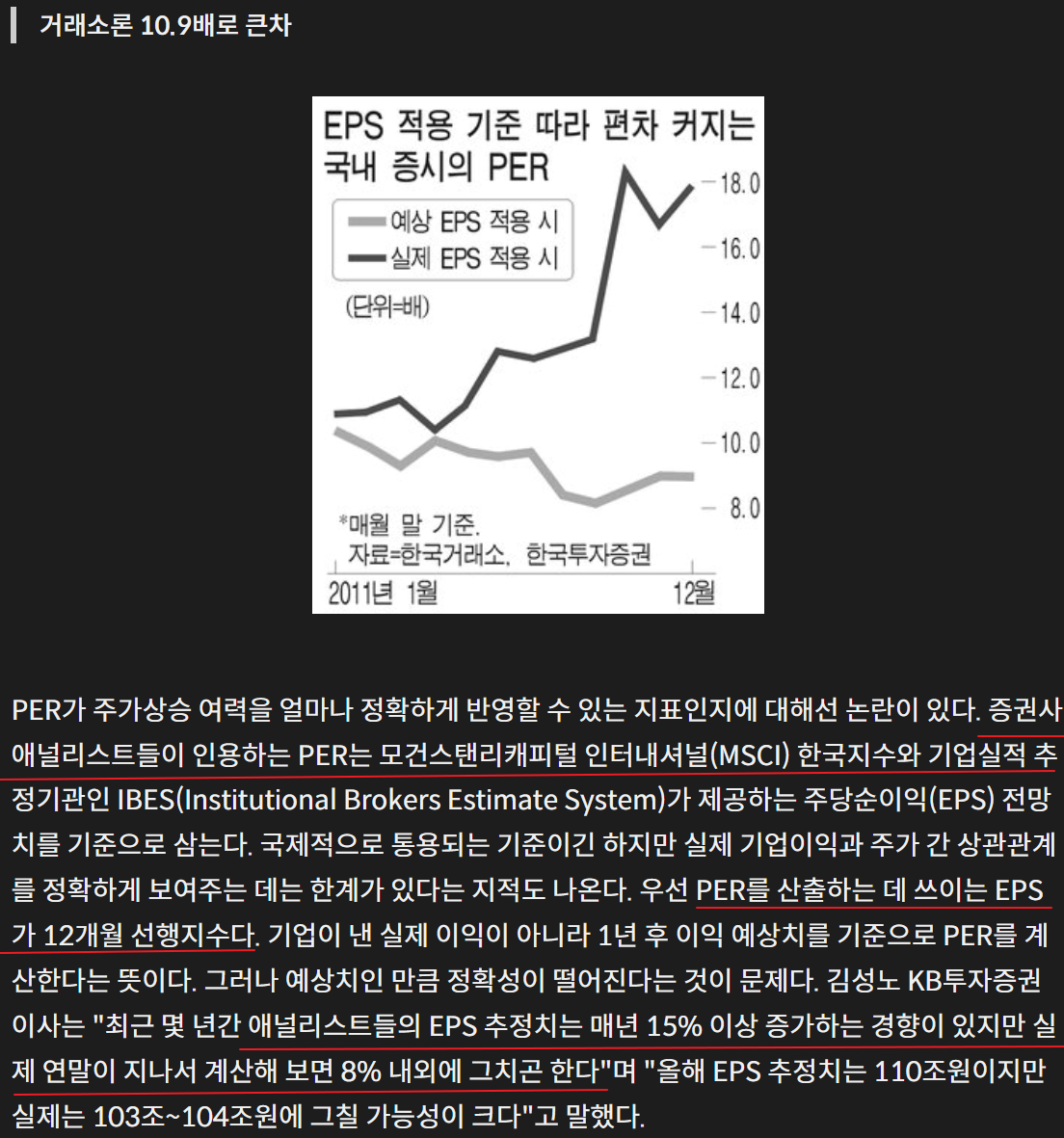

하지만 한국거래소의 시장 PER는 확정된 작년 이익을 가감 없이 평균해 산출하지만, 전문 기관들의 선행 PER는 각각 기업분석을 통해 미래 1,2년 미래 이익을 추정해 평균을 낸다.

https://www.mk.co.kr/news/stock/5084555

PER 적용기준 따라 들쑥날쑥…작년 말 MSCI 기준 9배 - 매일경제

거래소론 10.9배로 큰차

www.mk.co.kr

MSCI 에서 시장 PER를 산정하는데 대상 종목을 100개로 해서 여러곳에서 참조해 사용한다.

위험

예금은 보통 수익률이 기대수익률을 벗어나지 않고 변동성이 낮아 안전자산으로 여겨진다.

무위험 자산으로 국채도 채권이지만 국가가 보증하는 안전자산으로 원금 손실이 거의 없다.

안전자산으로 여겨지는 예금은 물가상승률을 쫓아가지 못할 수 있어서 위험자산일 수 있다.

2024년 4월 정기예금 금리가 3.45~3.55% 정도인데 물가가 3% 수준, 그래서 5대은행 예금 잔액이 1.45% 감소하고, 정기적금은 -5.56% 감소했다는 기사.

https://biz.heraldcorp.com/view.php?ud=20240419050702

“물가 오르는데 연 3% 이자가 무슨 소용” 예·적금 고객 이탈해도 은행 남몰래 웃는 까닭[머니

“당장 밥값 오르는 게 눈에 보이는데, 연 3% 수익이 맘에 들 수가 없다”(시중은행 PB센터 관계자) 한때 5%를 돌파했던 은행권 정기예금 이자율이 3%까지 떨어지며, 주요 은행의 정기예금 잔액이

biz.heraldcorp.com

복리

복리채 10%를 5년간 1억을 투자하면 5년뒤 원리금은 1억 x ( 1 + 0.1)^5 = 16100만원이 된다.

- 1억 x ( 1 + 0.1) x ( 1 + 0.1) x ( 1 + 0.1) x ( 1 + 0.1) x ( 1 + 0.1)

복리 수익률 = 투자액 x ( 1 + 이율) ^기간

복리승수 = ( 1 + 이율) ^기간

예를 들어

- 10년 만기 7% 예금 상품, 만기에 1억7000만원

- 10년 만기 5.5% 복리 상품, 만기에 1억9700만원

장기투자의 기하급수적 복리 효과

- 투자기간이 길어지면 복리 효과는 기하급수적으로 늘어난다.

- 원금 1억을 수익률 10% 상품과 10.5% 상품에 1년동안 투자하면 50만원 차이

- 그러나 20년간 복리로 투자하면 원금의 64%에 해당하는 약6400만원

- 10.5% 상품 : 1억 x ( 1.105 ) ^20 = 7억3662만

- 10% 상품 : 1억 x ( 1.1 ) ^20 = 6억7274만

- 차이는 약 6387만원

미래가치를 찾는다면, 복리승수로 미래가치도 구할 수 있다

미래가치 = 투자원금 x 복리승수

현재가치 = 미래원리금 / 복리승수

예를 들어

- 원금 1만원을 22% 복리 수익률로 32년간 투자시

- 미래가치 = 1만 x 580.12

복리승수로 현재가치도 구할 수 있다

- 20년 뒤 1억이 되려면 현재 6% 채권을 얼마를 사야하나?

- 복리승수 (1+0.06)^20 = 3.21

- 현재가치 = 1억 / 3.21 = 3,115만원

- 3,115만원을 6% 짜리 채권에 20년 투자시 1억이 된다.

채권의 장기투자와 복리효과는 환율을 이긴다.

- 2015/3/27에 8년 남은 브라질 채권 1억 매입, 헤알화 356원

- 2015/9월경 헤알화 환율 20%하락한 280원

- 2017년경 헤알화 환율 377원,

- 2018/9월 265원

- 복리효과는 13% 복리로 10년 투자하면 원리금은 원금의 3.4배가 된다.

- 브라질 채권이 10년후 환률이 반으로 떨어져도 원리금은 1.7배로 5.5% 복리 수익 가능

복리의 72법칙

알베르트 아인슈타인은 복리를 "인류의 가장 위대한 발명품" 으로 말하며 72법칙을 제시했다.

원금을 2배로 만드는데 필요한 투자 기간 = 72 / 연수익률

원금을 2배로 만드는데 필요한 연수익률 = 72 / 투자기간

예를 들어 은행의 일반 정기예금 이자율이 연 4%라고 가정할 경우, 원금 1억원이 2억원이 될 때까지의 기간은 72 / 4% = 18, 즉 18년이 걸린다.

같은 맥락에서 만약 복리 10% 이자를 받는 금융상품에 투자를 하고 있다면 원금이 2배가 되는 시점은 72를 10으로 나눈 약 7년 정도로 예상할 수 있다.

단리 100의 법칙

예를 들어 3% 단리 예금 상품으로 원금의 2배가 되는데 33년 4개월이 걸린다.

단리로 원금의 2배가 되는데 100을 배수한다.

'Notes' 카테고리의 다른 글

| [도서] 듀얼 모멘텀 투자 전략 - 1 (0) | 2024.06.12 |

|---|---|

| [도서] 다시쓰는 주식 투자 교과서 / 3장 / 가치 평가 (0) | 2024.06.12 |

| [도서] 다시쓰는 주식 투자 교과서 / 2장 / 채권의 이자,금리 (0) | 2024.06.10 |

| [도서] 다시쓰는 주식 투자 교과서/ 2장 / 채권에는 계급이 있다 (1) | 2024.06.05 |

| [도서] 실전 퀀트투자 - 재무재표 이용 투자 (0) | 2024.06.03 |

댓글