메르의 블로그에 올라온 VIX지수 내용을 정리한 것이다.

요약한 내용이므로, 문맥의 파악을 위해서 아래 링크 글을 읽기를 권한다.

VIX 지수 활용

- "VIX지수 움직임이 심상찮다", 25/3/7: https://blog.naver.com/ranto28/223787072972

- "VIX지수 A/S", 25/3/8: https://blog.naver.com/ranto28/223788381693

- "VIX지수 ...", 24/7/25: https://blog.naver.com/ranto28/223524657867

VIX 지수는 Robert Whaley가 만들어, 1993년 시카고 옵션거래소(CBOE)가 채택한, S&P 500의 미래 변동성을 예상하는 지수다

S&P 주가와 VIX가 반대로 움직이는 경우가 많아, VIX를 공포지수(Fear Index)라고 부르고 있다.

- 30 이상: 공포 구간 진입

- 40 이상: 혼동 구간

- 60 이상: 패닉 구간, 주식시장 마비 수준.

패닉구간은 2008, 2020년에 있었다.

VIX 공포는 "공포에 사서 환호에 팔아라" 구호를 닯아 있다.

- 역사적으로 VIX 패닉 구간에 투자한 이후 승률이 100%, VIX 40을 넘어서도 승률이 100%에 가깝다.

- VIX 40 이상 : 러시아 채무불이행, 닷컴 버블 붕괴, 글로벌 금융위기, 유럽 재정 위기, 코로나

- VIX 60 이상: 2008 세계 금융 위기, 2020년 코로나 팬데믹

VIX와 표준편차

VIX는 표준편차와 비슷하다.

- S&P500의 선물옵션 가격의 향후 30일간 변동성을 산출해서 미래의 가격지수의 표준편차이다.

- S&P 500 옵션의 향후 30일간의 예상 변동성을 연간화(Annualized)하여 나타내며, 퍼센트(%)로 표시됩니다.

S&P500이 3000 이고 VIX 가 25라면 대략 한달안에 S&P500은 2744~3756 사이에 있을 확률이 68%라는 식으로 해석할 수 있다.

- VIX가 연변동성 25% 이므로 연변동성 25%를 월변동성으로 바꾸려면 루트12로 나눠주면 됩니다.

- VIX는 시그마의 제곱으로 표현된 수식이므로 루트12로 나누면 된다 (제곱근 12 )

2512=7.22

- 연변동성 25%는 월변동성 7.22% 이다.

- 월변동성 7.22%는 1시그마 (68%) 이고 3000의 1시그마는 3000×0.0722=±217 이다.

그래서 VIX 25%는 월간 2744 ~ 3756 사이에 있을 확률이 68%라고 말할 수 있다.

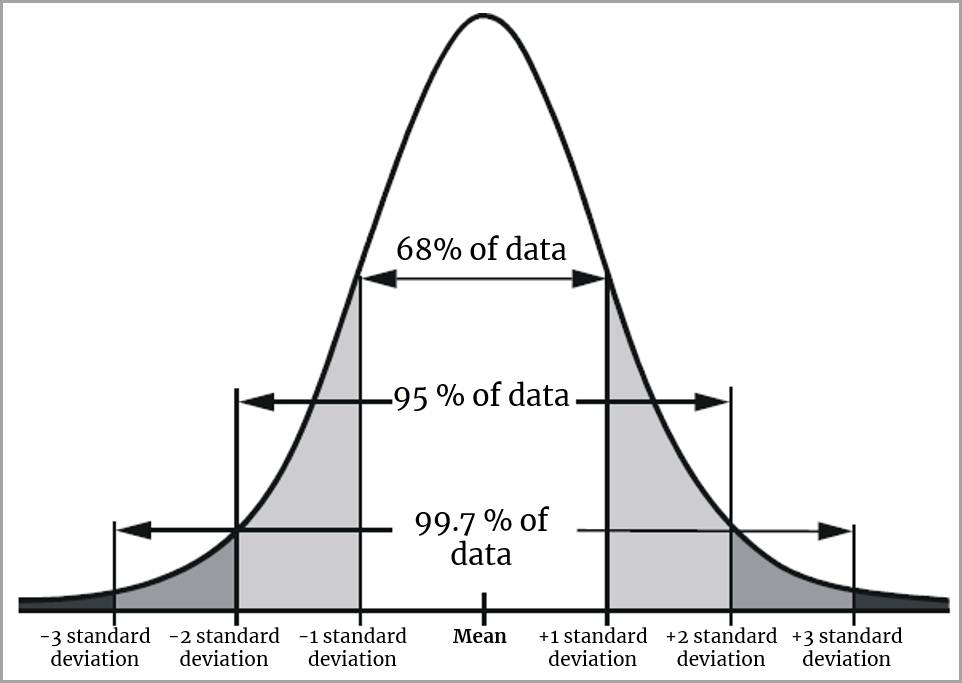

1시그마가 68%라는 의미는

68-95-99.7 규칙으로 알려진 3시그마 규칙은 정규분포 값의 약 68%가 평균의 1표준편차 안에 속하고 약 95%가 2표준편차에 속하고, 약99.7%가 3표준편차 안에 속한다는 것을 나타낸다.

예) 제곱한 값의 제곱근 찾기

제곱 값은

3^2 = 9

제곱근을 찾으려면 지수로 1/제곱

3^(1/2)=3

혹은 SQRT 계산 math.sqrt(9) = 3.0

728x90

'Notes' 카테고리의 다른 글

| S&P500 Equal Weighted 차트 (0) | 2025.01.26 |

|---|---|

| 버핏 따라하지 않기 - 1. 계약이 다르다. (1) | 2025.01.19 |

| DXY 로 보는 IT혁신 (0) | 2025.01.11 |

| [대학원] 인공지능 관련 대학원 연구실 (3) - 연세대학교 (0) | 2025.01.08 |

| [대학원] 인공지능 관련 대학원 연구실 (2) - 서울대학교 (4) | 2024.12.17 |

댓글