급여생활, 사업소득 등의 수입이 있는 동안 연금저축계좌와 ISA계좌를 사용해 얻을 수 있는 세금 혜택을 정리해 보았다. 이것은 단순히 소득공제, 세액공제에 대해서만 상품 소개서를 바탕으로 요약한 내용이다. 먼저 소득등에 대해서 세금 혜택을 얻는 소득공제, 세액공제에 대해서 정리하고 넘어가자.

소득공제와 세액공제

일반적으로 세금은 대상 금액을 특정하고 세금 계산의 기초인 과세 대상 금액인 과세표준을 계산하고, 이 과세표준에서 일정한 세율을 적용해 산출세액을 결정한다. 소득공제와 세액공제는 일정 부분을 과세표준에 대한 공제를 하느냐, 산출세액에서 공제하느냐의 차이로 볼 수 있다.

[소득공제]

- 대상되는 총액에서 일정 금액을 공제하는 방식

- 일정금액을 공제해 과세표준을 계산

- 인적공제: 본인/배우자/부양가족 등과 추가로 한부모, 부녀자 등 공제

- 연금보험료: 공적연금 보험료 공제

- 특별소득공제: 건강.고용보험료, 주택자금 공제

- 개인연금저축, 공제부금, 주택마련저축, 투자조합출자, 우리사주 출연금 등

[세액공제]

- 과세표준에서 산출세액을 계산하고 산출세액에서 일정 비율이나 세액을 공제하는 금액.

- 자녀 세액공제,

- 연금계좌 세액공제: 연금저축계좌, 퇴직연금계좌

- 특별세액공제: 보장성 보험, 의료비, 교육비, 기부금,

- 납세조합, 주택자금차입금 이자, 외국납부 세액, 월세액

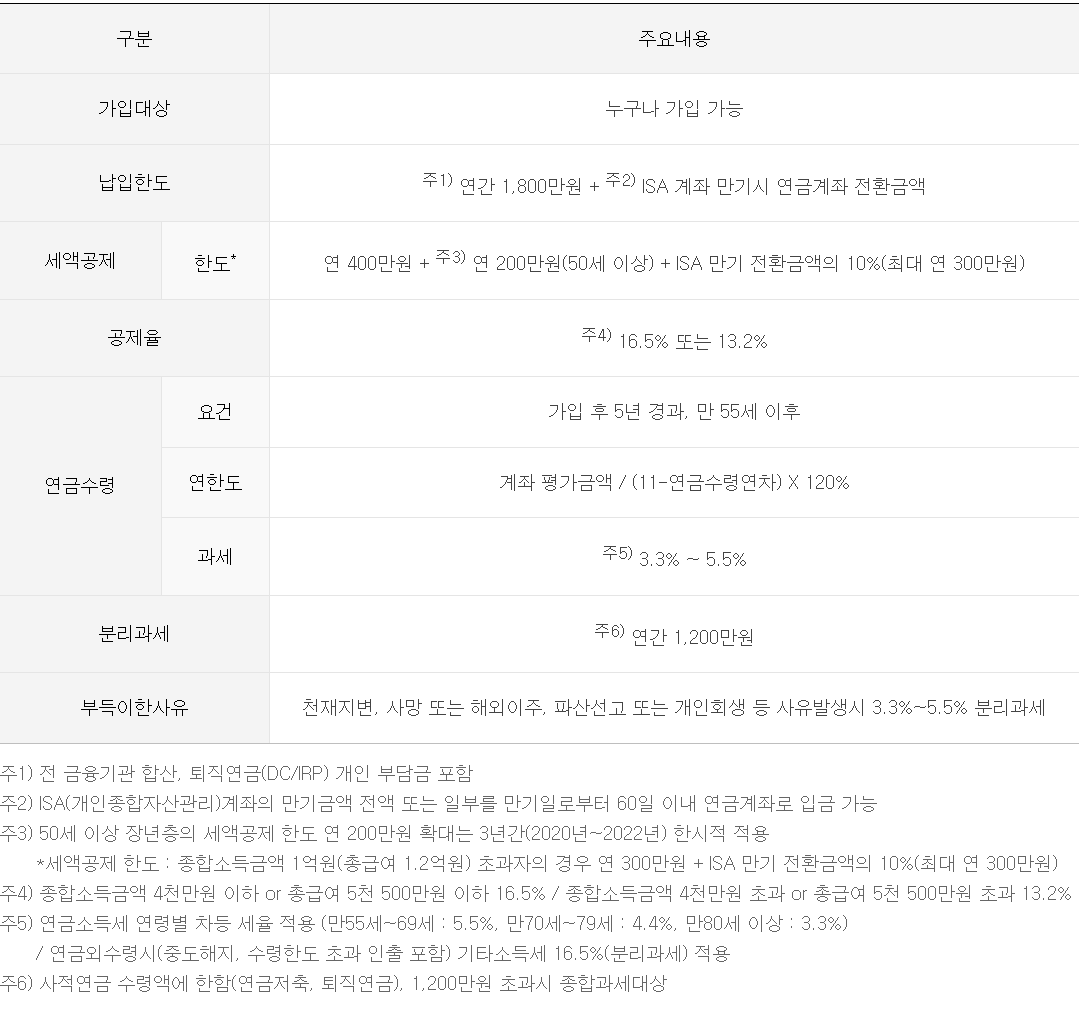

연금저축계좌 세금 혜택

연금저축계좌는 개인이 납입기간중 세액공제 혜택과, 또한 납입 기간중 발생한 연금저축계좌의 이자 / 운용 소득에 대한 소득세 과세를 납입후 수령하는 시점까지 납입을 유예하는 과세이연 효과를 갖는다.

세액공제 혜택

연금저축에 가입하고 계약 기간동안 연말정산/소득세 신고시 세액공제 혜택을 받을 수 있다.

- 세액공제 한도: 연 400만원 + 연 200만원(50세 이상, 2022까지)

- 공제율: 연봉에 따라 16.5% 또는 13.2%

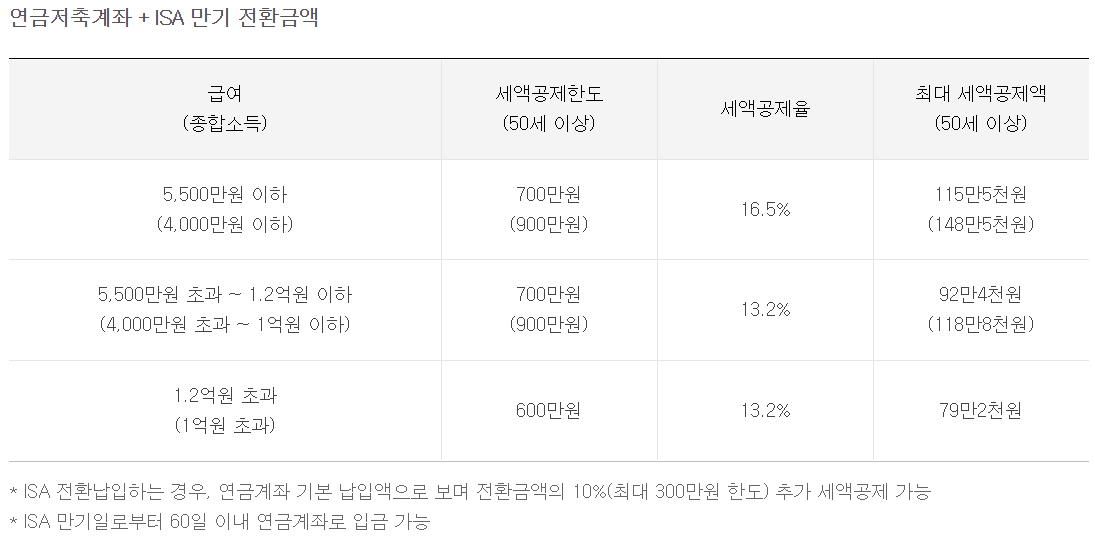

- ISA 가입시, ISA 만기 전환금액의 10%(최대 연 300만원)

과세이연 효과

연금수령시까지 발생된 수익은 세금을 과세하지 않기 때문에 그 기간동안 소득세를 내지 않아도 되는 과세이연 효과가 있다.

- 소득과세: 수령 연령에 따라 3.3% ~ 5.5%

연금소득세로 저율 과세

소득세법에서 정한 요건(최소 5년 이상 가입, 만 55세부터 10년 이상 매년 정해진 연금수령한도내에서 수령)을 충족하는 경우

연금소득세로 저율 과세(단, 연금저축계좌(구) 계좌 보유자는 5년 이상)

- 연금소득세 연령별 차등 세율 적용 (만55세~69세 : 5.5%, 만70세~79세 : 4.4%, 만80세 이상 : 3.3%)

ISA 계좌 세금 혜택

1. ISA계좌는 여러 금융상품을 통합해 관리하는 계좌로서 여기서 발생한 투자수익은 최대 400만원까지는 비과세, 그 초과분은 9.9% 저율·분리과세 적용으로 절세효과가 있다.

2. ISA계좌 만기 후 60일 이내 투자금을 연금계좌로 이전하여, 납입액의 10%(300만원 한도)까지 추가 세액공제 혜택을 받을 수 있다. 다음 표 처럼 ISA 수령 시점에 연금계좌로 이전해 납입하면 연금 납입금으로서 혜택을 볼 수 있다.

참고

https://www.koreatax.org/tax/taxpayers/work/turn13.htm

한국납세자연맹

www.koreatax.org

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=6596&cntntsId=7875

국세청

www.nts.go.kr

'Life' 카테고리의 다른 글

| [요약] 홍사훈 경제쇼 20211221 (0) | 2021.12.22 |

|---|---|

| 청년 자산형성 금융상품 - 2021/12월 (0) | 2021.12.08 |

| [주식] 손절매 10계명 (0) | 2021.07.23 |

| 도핑 테스트 - 성장호르몬 유사 약물 (0) | 2021.07.22 |

| 뉴딜 2.0 청년 자산형성 (0) | 2021.07.19 |

댓글