ROIC 중요성

존 버 윌리엄스의 "투자 가치"에 등장하는 증권의 내재가치는 미래 현금흐름의 현재 가치라는 생각이다. 현금흐름 할인법 DCF(Discount Cash Flow) 를 이용하면 미래 발생할 현금 흐름에 화폐의 시간 가치와 기업 고유 위험을 반영한 할인률을 적용해 현재가치를 구하는 방식으로 내재 가치를 구했다.

근래는 기업의 내재가치는 자본비용을 ROIC 가 얼마나 초과하는지에 달렸다고 보는 버핏의 관점을 중시하고 있다.

- ROIC가 시장수익률 이상 기대되는 기업의 내제가치는 투하자본 보다 더 크고 주가도 BPS 이상일 것이다.

- ROIC가 시장수익률을 하회가 예상되면 투하자본보다 작고 주가는 BPS를 하회한다.

- 주가는 투하자본이 자본비용을 초과해 더 수익을 낼지에 달려있다는 의미 -> 내재가치가 높아진다.

주당순자산 BPS은 순자산을 주식 수로 나눈 것이다.

순자산 = 총자산 - 부채

BPS = 순자산 / 발행 주식 수

1972년 시즈캔디의 연간 매출은 3000만 달러, 세전 수익은 500만 달러 정도 였다. 800만 달러를 투입해 이런 수익을 얻었다. ROIC 로는 62% 정도가 된다.

버핏은 이런 수익이 지속 가능할 것으로 보고 경제적 해자를 가지고 있다고 판단해 투자를 했다. 버핏은 시즈 캔디를 2500만달러에 인수했다.

버핏은 당시 인수시장의 수익률을 11%로 보고, ROIC 60% / 11% = 5.45배 로서 시즈캔디 투하자본 800만달러x5.45배 = 4500만 달러로 본 것 같다.

이 인수는 투하자본의 3배 (인수금액 2500만달러 / 800만달러 = 3.125 ) 금액 혹은 내재가치 56% (2500만달러 / 4500만달러)로 인수를 할 수 있다는 것이다.

당시 버핏은 경제적 해자에 대해서 가치를 충분히 깨닫지 못했다. 그래서 인지 시즈캔디를 인수 이후 1983년 주주서한에서

시즈캔디와 유사한 평범한 기업이 세전 수익은 500만 달러로 시즈캔디와 같지만 투하자본이 800만 달러가 아니라 4500만 달러라고 가정해 보자, ROIC가 겨우 11%인 평범한 기업이 경제적 해자를 가졌을 가능성은 희박하지만 수익률이 낮은 기업은 시즈캔디와 동일하게 투하자본 4500만 달러의 가치는 있을지 모릅니다. 하지만 시즈캔디가 소유하기에 훨씬 더 괜잖은 기업입니다.

경제적 해자 찾기

ROA, ROE, ROC

ROE 자기자본이익률

ROE Return of Equity 는 자본 대비 이익의 비율이다. 자기자본으로 이익을 내는 비율이 된다

자본수익률 ROE = 순이익 / 자본

버핏은 ROE를 "부채 비율이 이례적으로 높거나 중요 자산의 장부 가치가 비현실적으로 기록되어 있는 것 처럼 특별한 경우가 아니라면" 이라는 조건을 달았다.

ROA 자산수익률

ROA Return of Assets 는 자산수익률이다.

자산수익률 ROA = 순이익 / 자산

ROC 투하자본수익률 (ROIC)

ROC는 ROIC 로서 ROE 분모인 자본에 부채를 반영해 투하자본으로 다룰 수 있다.

ROC = EBIT(1-법인세율) / (부채총액+자기자본-현금)

EBIT Erarning Before Interest, Tax 로 세전이익으로 영업이익과 동일하다. 영업이익을 자산에서 비영업자산인 현금을 제외한 자본에 대한 비율이다. 자본으로 영업이익을 얼마나 달성하는지를 알 수 있는 비율이다. ROE 와 다른 점은 영업이익을 활용하는 것이다.

GPA

GPA 는 EBIT 보다 손익의 상단에 위치하며 조작이 어렵다. 손익의 하단에 위치한 숫자는 조작이 들어갈 수 있다.

GPA = (매출 - 매출원가 ) / 총자산

그린블라트의 MF_ROIC

MF_ROIC 는 시즈캔디 같은 기업을 찾기 위한 것이다.

자본은 고정자산+유동자산-유동부채-현금 이다. 그린블란트는 이를 단순히해 순고정자산(부동산+공장설비)+순운전자산(유동자산-유동부채) 로 정의한다.

버핏은 ROIC가 좋으면 부채는 거의 없는 것이나 아예 없는 기업이라고 했다.

MF_ROIC = EBIT / MF_IC

초과수익을 지속하는 기업 찾기

초과수익은 평균에 회귀한다.

장기에 걸쳐 기업의 수익은 초과수익을 계속 유지하지 못하고 시간이 지나며 자본비용에 근접하는 평균의로의 회귀를 보여준다.

경제적 해자를 가진 기업은 지속 가능하며 높은 ROIC 를 기록한다. 경기/경쟁/사태를 이겨내며 꾸준함을 보여준다. 미래에 초과 수익을 보장하는지 확인을 위해 장기간에 걸쳐 어떤 평균값을 갖는지 살펴보나다.

긴간으 8년으로 정하고 8년이면 호경기/불경기를 반영할 수 있다. 3가지 지표로 장기 수익을 살펴본다.

- FCFA, ROA, ROIC

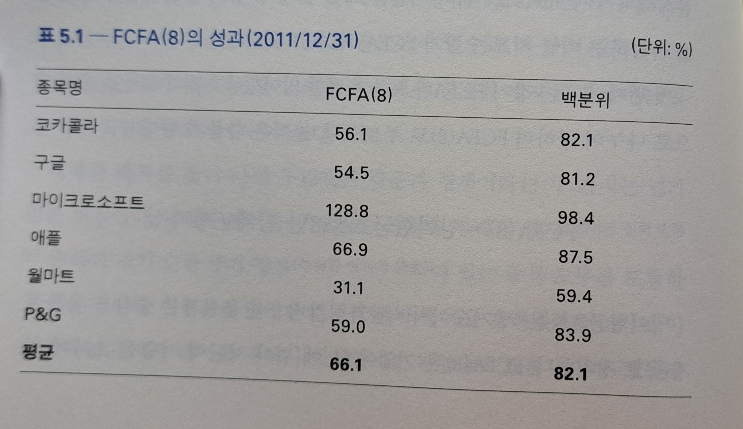

FCFA(8)

잉여 현금흐름을 총자산으로 나눈 비율이다. 잉여현금흐름은 "당기순이익+감가상각비-순운전자본증감-자본적 지출" 이다. FCFA(8)은 8년에 걸치 자본적 지출을 초과해 얼마나 많은 현금을 창출했느지를 보여준다.

FCFA(8) = 잉여현금흐름 8년 합계 / 총자산

2011부터 8년간 사용해 FCFA 높은 주식을 선별한 표이다. 이들 주식은 경제적 해자가 있다고 생가할 수 있다.

월마트가 31로 낮은데 퀀트로 경제적 해자를 판단할 때 여러 지표를 사용해야 하는 점을 보여준다.

ROA(8)

ROA 를 8년간 사용하므로 ROA(8) 은 다음 같다.

ROIC(8)

기하평균과 산술평균

장기간, 8년간의 지표의 평균은 기하평균을 사용한다.

(산술평균과 기하평균의 차이 링크)

앞의 평가한 기업을 ROA(8), ROIC(8) 로 계산해 보자.

경기순환을 하면 지속적 ROIC 를 유지하는 기업이 경제적 해자를 가졌다고 볼 수 있다.

가격결정력과 안정 마진

기업을 평가하는 단 하나의 중요한 판단은 가격 결정력이다. 경쟁사에 비즈니스를 잃을 염령 없이 가격을 올릴 힘이 있다면 아주 휼륭한 비즈니스를 가지고 있다는 것이다. 반면 가격을 10% 올리기 앞서 기도해야 한다면 아주 안 좋은 비즈니스를 가진것이다 - 워렌 버핏, 2008년 금융위기조사위원회 출두에서, 2011

버핏이 시즈캔디 인수시 매도인은 4000만 달러 요구했다. 기업 여유현금 1000만을 제외하면 3000만 달러에 인수하게 되는데 당시 경제적 해자를 완전히 이해하지 못한 버핏은 시즈캔디의 유형자산이 고작 700만 달러로 보고 인수금액의 한도를 2500만달러로 제시한 것이다.

버핏은 이 인수건에 대해 자신은 "시즈캔디는 전대미문의 가격 결정력"을 가지고 있다는 하나의 통찰로 인수를 했다.

- 72년 인수시 매년 720만kg 판매 / 2007년 1400만kg 판매, 연평균 2% 성장

- 72년 매출액 3000만 달러, 2007년 매출액 3어48300만달러, 매출이 2% 성장하는 동안 매출액은 7.5% 이상

- 박스 초콜릿 업계는 1인당 소비가 낮고, 성장도 없다, 시즈캔디 명성으로 가격 결정

- 지속 가능하고 높은 마진은 경제적 해자를 암시한다.

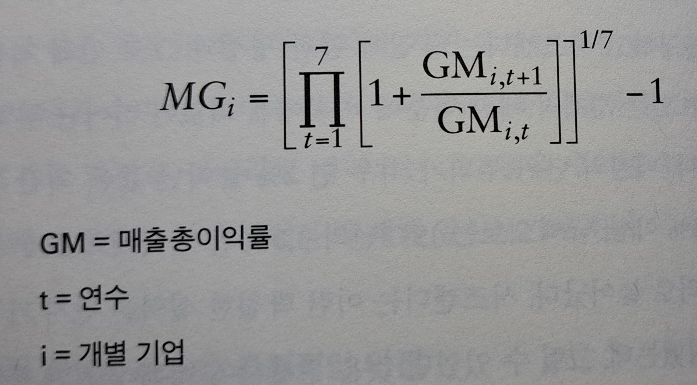

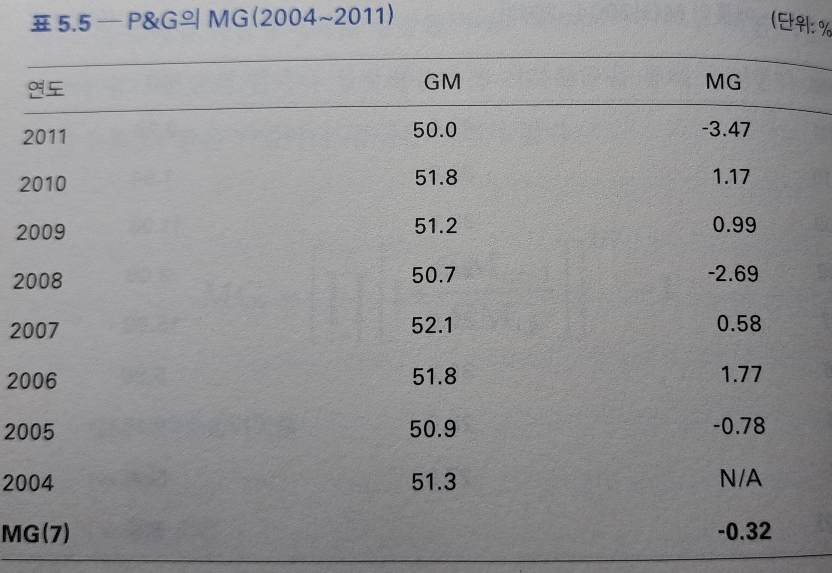

매출총이익 성장률 MG

매출총이익 GM Gross Margin 을 측정하는 매출총이익 성장률 Margin Growth 는 어떤 기업읜 GM이 장기에 걸쳐 얼마나 성장하는지를 기하평균으로 측정한다. MG는 7년 복리 GM 성장률이다.

MG가 클수록 좋다.

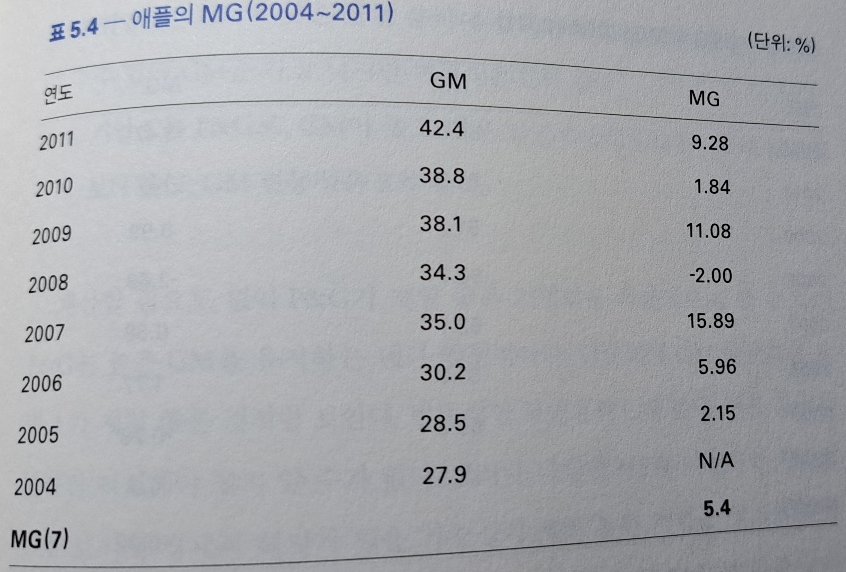

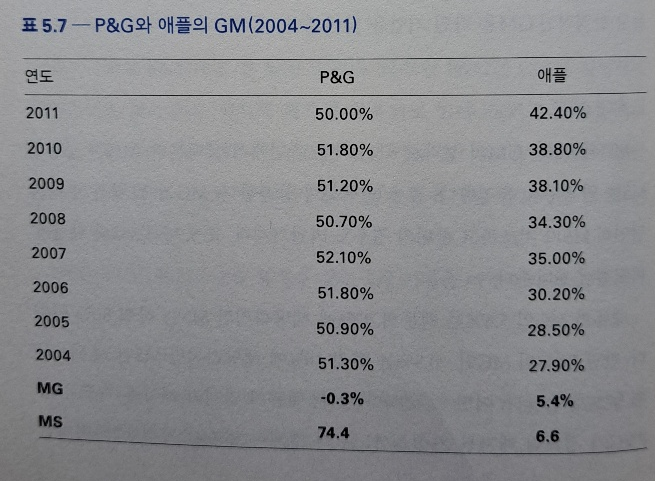

매우 높은 매출총이익은 애플이다. 그리고 MG도 높다. 애플도 역시 비교할 수 없는 가격 결정력 때문이다.

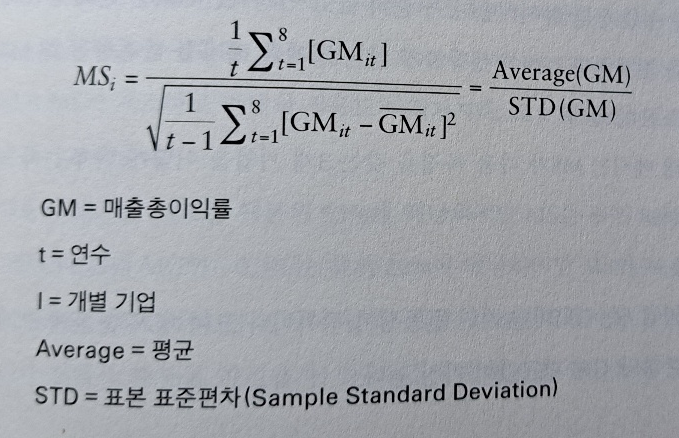

매출총이익 안정성 MS

비즈니스가 성숙하면 MG 는 둔화한다. 성숙한 경제 해자를 포착하기 위해 매출총이익 안정성 Margin Stability 를 측정한다. MS 는 기업이 경기 순환 주기에 걸쳐 어느 정도까지 GM 를 유지하는지를 측정한다.

P&G는 면도기/세제/치약 등을 소매하고 있다. P&G의 GM은 50%를 유지하고 있는 것은 경제적 해자를 가진 것으로 보이자만 매출이익성장률 MG는 높지 않다.

GM이 성장하지 않는데 경제적 해자가 있을까? 이때 안전마진 MS 를 함께 사용하면 경제적 해자가 있는 기업을 선별할 수 있다. 아래 표를 보고 판단해 보자.

최대마진 MM

MG 는 성장, MS 는 안정성을 측정한다. 둘은 서로 상충한다. 다음 표를 보면 P&G는 안정성은 높지만 이익률은 애플보다 낮다.

애플의 MG 5.4%는 백분위 93%에 해당한다. MS는 하위 80% 이하이다.

P&G의 MG -0.3%는 하위 20%에 해당, MS 74.4는 상위 97% 보다 낫다.

어떤 회사가 경제적 해자를 가졌을까? 이것은 최대마진 MM 을 이용해 비교한다.

최대마진 MM Maxisum Margin 은 MS와 MG의 결합으로 사용한다.

MM으로 보면 P&G가 97%, 애플이 93%로 나온다.

'Notes' 카테고리의 다른 글

| [도서] 그들이 알려주지 않는 투자의 법칙 (1) (0) | 2024.03.19 |

|---|---|

| [용어] 고정이하여신 비율 NPL (0) | 2024.03.19 |

| [경제지표] 소비자물가지수 CPI와 개인소비지출 PCE (0) | 2024.03.17 |

| 하이일드 채권 스프레드, 신용 스프레드 (0) | 2024.03.16 |

| [링크요약] 기업가치 지표 - ROIC (1) | 2024.03.15 |

댓글