최근 부동산pf, 은행, 저축은행, 새마을금고 등의 금융권 기사에서 많이 등장하는 키워드가 NPL 이다.

NPL 은 금융기관이 기업/가계에 빌려준 대출금을 얼마나 잘 받고 있는지를 알 수 있는 지표이다.

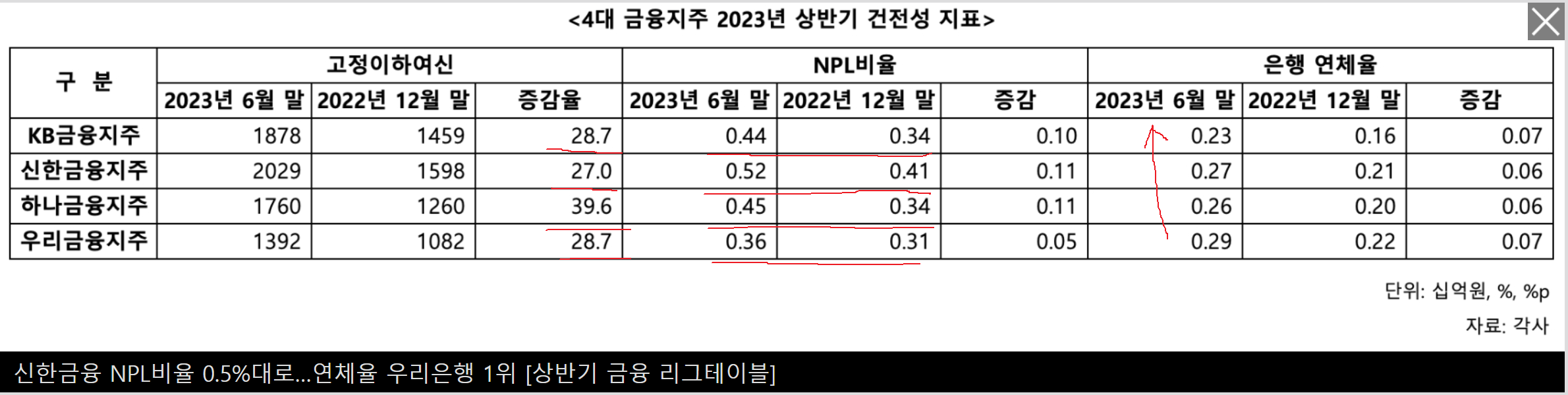

은행/금융권의 여신은 대출의 회수 가능성에 따라서 보통 정상 - 요주의 - 고정 - 회수의문 - 추정손실 5단계로 분류하고 있다.

5단계 중에서 고정 단계 밑의 고정-회수의문-추정손실을 묶어서 고정이하여신으로 분류한다.

이런 고정이하여신은 원금이나 이자를 3개월 이상 회수하지 못하는 대출채권들로서 고정이하여신이 늘면 은행에 수익이 되지 못하고 있하므로 자본 비율에 부정적 영향을 끼치게 된다.

NPL이 높다는 것은 고정이하여신이 높아지는 것이고 이는 부실채권이 늘고 있다는 의미가 된다. 반대로 낮아진다면 보유한 여신이 안전하다는 의미기도 하다.

이와 관련해서 앞으로 은행이 충당할 충당금의 규모를 파악할 수 있는 지표로 NPL coverage 가 있다.

NPL커버리지비율(대손충당금적립액/고정이하여신)은 3개월 이상 연체된 대출(고정이하여신)에서 발생할 예상손실을 얼마나 잘 흡수할 수 있는지를 나타낸 지표다.

기사 링크로 대체한다.

https://www.press9.kr/news/articleView.html?idxno=58094

시중은행 건전성 지표 '기업 NPL·충당금'이 좌우 - PRESS9

[프레스나인] 국민은행이 기업 부실채권 증가와 가계대출 부문 충당금 감소 영향으로 자산건전성 지표 중 하나인 NPL커버리지비율이 크게 하락했다.13일 금융권에 따르면 지난해 국민은행 NPL커

www.press9.kr

'Notes' 카테고리의 다른 글

| [도서] 그들이 알려주지 않는 투자의 법칙 (2) (0) | 2024.03.20 |

|---|---|

| [도서] 그들이 알려주지 않는 투자의 법칙 (1) (0) | 2024.03.19 |

| [도서] 퀀트로 가치투자 하라 - 5장 경제적 해자 (5) | 2024.03.18 |

| [경제지표] 소비자물가지수 CPI와 개인소비지출 PCE (0) | 2024.03.17 |

| 하이일드 채권 스프레드, 신용 스프레드 (0) | 2024.03.16 |

댓글