[도서] 20대에 시작하는 자산관리 프로젝트 (1)

[도서] 20대에 시작하는 자산관리 프로젝트 (2)

[도서] 20대에 시작하는 자산관리 프로젝트 (3)

2장 - 장기투자와 자산배분이 매력적이지 않은 이유

[포트폴리오의 다양화]

돈키호테 우화의 달걀을 한바구니에 담지 넣지 마라는 전문 용어로 포트폴리오 다양화라고 말할 수 있다.

포트폴리오의 다양화를 하는 이유는 다음 예를 살펴보자.

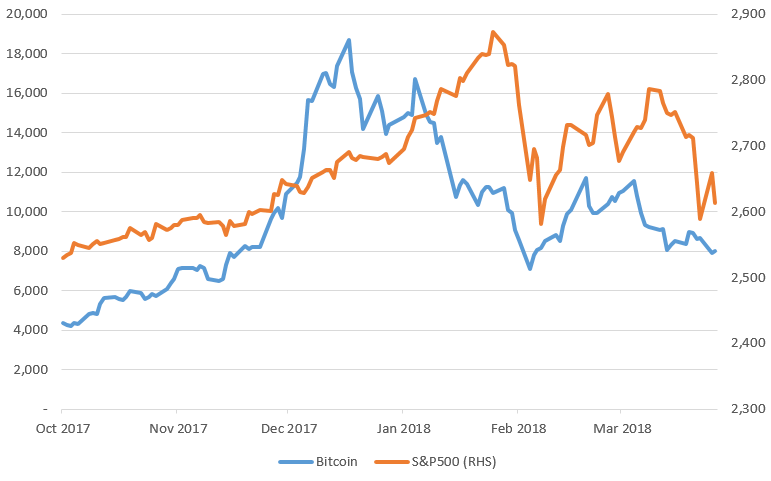

한 자산에 투자시 위험한 예로 2017년 한국은 비트코인 열풍에 있었다. 2018/1/6일 그것이 알고싶다에서 이를 조명하기도 했다. 만약 해당 방송을 보고 비트코인에 투자를 했다면 같은해 크리스마스에 -75% 손실을 냈을 것이다.

<그림. 비트코인 - S&P500 그래프>

이번에는 같은 시기에 5% 비트코인, 주식 55% 그리고 채권 40% 비중을 자산을 구성하면 -11% 손실만 내게된다. 그리고 주식과 채권만 투자했다면 -7% 손실을 낸다.

앞의 예의 데이터로 상관관계를 계산하면 비트코인-채권은 -6%, 비트코인-주식은 6%, 주식-채권은 -40% 상관성을 갖는다.

포트폴리오 다양화는 자산만 섞는게 아니라 "성격이 다른" 여러 개의 자산을 갖는 것이다. 즉 확률적으로 상관계수가 역의 상관성을 갖는다.

[왜 자산배분을 강조하나]

로저 이보슨과 폴 카플란이 저술한 "자산배분이 수익률의 40, 90 혹은 100%를 설명한다 (Does Asset Allocation Policy Explain 40, 90 or 100 % of performance" 논문이 유명한 연구이다.

이들은 펀드 수익률의 90%가 자산배분에서 오고, 나머지 10%가 개별 자산을 선별하는 기타요소에서 온다고 했다.

[자산배분의 기본 원칙은 투자자의 "위험성향"]

자산이 위험하다는 것은 수익률이 높을 수 있다는 점과 손실을 크게 본다는 동전의 양면과 같은 성질을 가지고 있다. 자신의 위험을 감수할 수 있는 정도에 위험 회피형/중립형/선호형으로 보고, 성향에 따라 자산의 위험도를 선택한다.

<그림. 위험성에 따른 수익률 관계 그림>

[투자의 시간]

위험성향과 함께 투자의 시간에 따라서 자산배분 비중도 고려해야 한다. 투자 시간을 고려해 (저자는 남은 시간이라고 했지만 ...)

보수적 1-3년 : 10% 성장자산, 90% 방어자산

중립적 2-4년: 20% 성장자산, 80% 방어자산

규형적 4-6년: 60% 성장자산, 40% 방어자산

성장하는 6-8년: 70% 성장자산, 30% 방어

공격적인 8-10년: 80% 성장자산, 20% 방어자산

매우공격적인 10년이상: 90% 성장자산, 10%방어자산

자산관리 전문가가 나이에 따른 적당한 자산배분 공식으로 "100세 - 자기나이" 공식을 쓴다.

즉 25세라면 110-25=85로 85%까지 주식을 보유하란 의미다.

[전략적 자산배분이란?]

전략적 자산배분은 장기적인 수익률과 위험성 목표에 따라 주식과 채권의 비중을 따지는 방식이다.

국민연금 도 벵가드 모델 처럼 자산배율 비중을 정해놓고 이 비율을 유지하기 위해 정기적 리밸런싱을 한다.

초 기 시점1 리밸런싱1

자산 100만. 106만

주식 80만/80% (+10%) 88만/83% -3%매도 80%

채권 20만/20% (-10%) 18만/17% 20%

[전략적 자산배분을 했다면 일정 기간 고수하라]

1. 투자를 하고 매일매일 계좌를 보며 안절부절하며 신경을 쓰게 된다. 매일매일 이렇게 신경쓰기 어렵다.

2. 전략적 자산배분은 어느 정도 시간을 투입해야 달성한다.

[전략적 자산배분 상품]

은퇴형으로 TDF(Target Dated Fund) 가입을 권한다. TDF펀드 이름에 5년, 10년, 20년 연도가 붙는다.

가입후 5년, 10년, 15년 지날때 마다 수익률과 위험성에 대한 재배분을 한다. 자산 배분을 그라이드 패스 방식으로 해서 특정 목표 년도에 도달할 때까지 부드럽게 수익률과 위험성을 다룬다.

[그럼에도 장기투자가 끌리지 않는 이유]

1. 장기 적립 투자가 너무 장시간 걸린다.

매달 83만원 적립 투자해 30년후 8억을 넘은 돈을 받는 다는 생각은 좋지만 와닫지 않는다.

2. 시간을 이기기 어렵다 ( 공포)

2008년 금융위기에 많은 기관들이 주식비중을 대폭 줄임으로 2009년 상승에서 멀어졌다. 기관들도 공포에 떤다. 하물며 개인은? 10년, 30년을 꾸준히 할 수 있는가?

[장기투자의 함정]

1. 닛케이255 지수는 1990년 최고점 후 하락해 2023년까지도 고점을 회복하지 못했다.

당시 장기 투자를 했다면 33년 후, 이제부터 수익을 내기 시작해야 한다.

2. 손실후 회복해 수익을 내는데 2배의 힘이 든다.

https://oldnews.tistory.com/249

[도서] 퀀트 투자 무조건 따라하기 1

준비마당 - 퀀트 투자에 앞서서 첫째마당 - 자산배분으로 손실 최소화 둘째마당 - 마켓타이밍 셋째마당 - 한국 주식 종목선정 1. 준비 기술적 투자 주식 차트의 패턴을 파악해 투자하는 기법 유명

oldnews.tistory.com

'Notes' 카테고리의 다른 글

| [도서] 월스트리트 퀀트 투자의 법칙 - Part 1 퀀트투자 이해 (0) | 2024.04.08 |

|---|---|

| [도서] 투자도 인생도 복리처럼 - 독서 기억법 (0) | 2024.04.03 |

| [도서] 20대에 시작하는 자산관리 프로젝트 (2) (0) | 2024.04.02 |

| [도서] 퀀트의 정석 (2) (0) | 2024.03.30 |

| [도서] 퀀트의 정석 (1) (1) | 2024.03.29 |

댓글