현실적인 미국 주식투자 전략

밸류에이션 필요성

월 스트리트 투자은행은 매년 여름 학부/석사 졸업해 신입사원들에게 2달간 연수한다

재무제표 보고 펀더멘털 분석, 기업 가치평가 모델 만드는 법 등을 배운다

많은 질문중 꼭 나오는 것 "요즘 가치투자를 누가해요?" 라며 모멘텀으로 선정한 종목이 수익률 좋지 않냐는 질문

내 답은 "주식은 차트 패턴, 작전 세력, 내부자 정보 등 으로 움직이지 않고 시장이 기업 가치를 반영한다" 이다.

기업 가치에 접근하는 좋은 정보는 1) 공시자료, 2) 재무제표 가 기본

기업의 숨겨진 정보

공시자료를 바탕으로 재무분석을 통해 재무 상황, 성장 요인 등 변수를 가정해 미래 추정 한다

재무재표를 보는 것은 "행간을 읽는다" 라고 한다.

재무재표는 회계기준 (미국 GAAP, 해외기업 IFRS) 위반하지 않으며 보여주고 싶은 숫자만 보여준다.

즉 특정 수치를 왜곡하는게 아닌 특정 비용을 잘 포장해 오해할 소지의 숫자를 보여줄 수 있다.

미국의 테마주/작전세력

미국도 테마주가 있다. 대선을 앞두고 후보 이름을 딴 테마주가 있어서 후부군의 수혜주들이 급등락을 한다.

세력도 존재할 수 이다 하지만, 월스트리트 거래 규모가 커서 증시 흐름을 좌지우지 하기 힘들다

다만 2020년 상반기 60% 상승한 나스닥은 소프트뱅크 손정의가 "나스닥 고래" 라는 말이 있었다. 즉 시장을 움직이는 세력 정도 되려면 손정의가 운용하는 펀드 규모 (당시 주식 전담 펀드가 100억 달러) 정도는 되야 한다는 말이다.

가치주 / 성장주 개념

투자업계의 가치주/성장주 개념

성장주

- 가격

- 전체 시장보다 높은 가격에 거래, 투자자도 그 높은 가격에 매수하며 기대 성장률 대비 저렴하다고 생각한다

- P/E, EV/EBITDA 등 주가 배수가 높다

- 펀더멘털

- 매출이 감소하거나 낮은 순이익이지만 향후 기대 성장률은 높다

- 매크로 상황과 무관하게 높은 성장을 기대한다

- 변동성

- 가격 변동성이 높아 모멘텀 거래에 취약

- 기업공시, 실적 발표 시기에 변동성 높아지며 호재/악재 뉴스에 민감도가 높아 변동성 크다

- 대표섹터

- IT, 임의소비재(Consumer Discretionary)

가치주

- 가격

- 시장 대비 낮은 가격, 기업 적정가치 대비 주가가 현저히 낮다

- 시장가 보다 향후 가치가 주가에 반영될 기대로 매수하며 상대적으로 주가 배수가 낮다

- 펀더멘터

- 산업군내에서 저평가 상태로 펀더멘털은 탄탄하지만 컨센서스 미달, 소송, 경영진 문제 등으로 시장이 과민반응으로 일시적으로 주가가 낮은 상태

- 변동성

- 시장 평균 대비 낮은 변동성

- 시장가치 상승에 오랜시간과 낮은 수익률 감수해야 해서 기회비용과 리스크가 크다

- 대표섹터

- 금융주, 유틸리티, 에너지

경기호황, 상승장에서는 성장주 수익률이 압도한다. 다만 경기침체기에는 가치주가 높다

싼 주식과 비싼 주식?

싸게 사서 비싸게 팔아라 "Buy low and Sell high"

차트 보며 패턴 매매하라는 의도 아닌 가치와 가격의 관계를 이해하고 그 균형이 기울어진 순간 거래하라는 의미다.

에르메스 버킨백 가격은 2~20만 달러 수준 자동차 몇 대 가격을 넘는다. 하지만 버킨백의 유한성 때문에 시장가격은 무한한 가치를 지닌 것으로 통용된다.

시장은 "흔하면 싸지고 귀하면 비싸진다" 가 진리이다.

주식도 가치에 여러 경제/사회적 기대치가 부여되어 싼 주식 / 비싼 주식으로 나뉜다

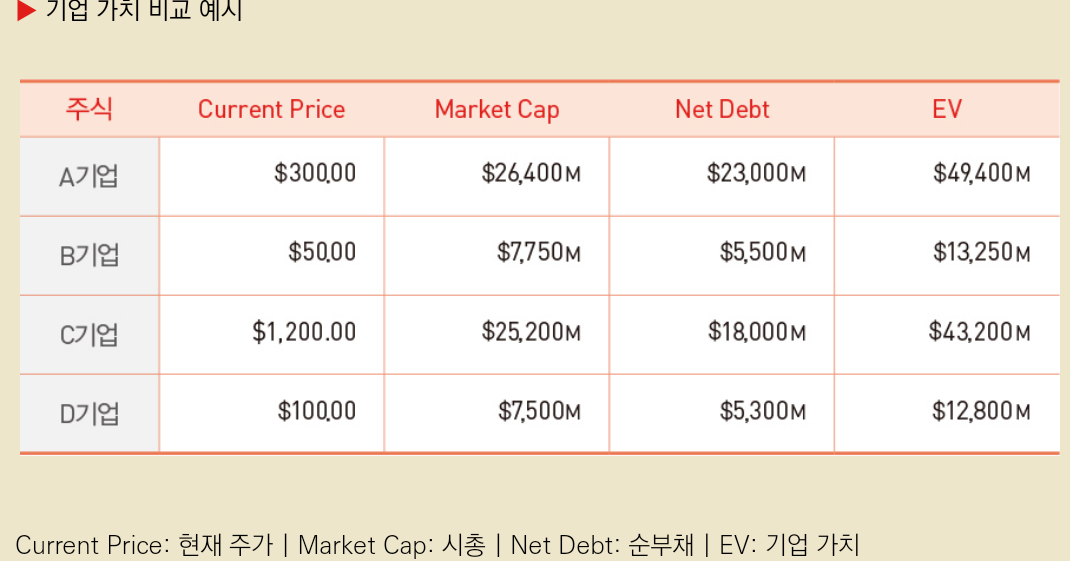

가격의 가치 판단

아래 기업 가치 비교시 시총, 시가, EV 로 가치를 서로 상대적 가치를 비교할 수 있을까? 아니다. 기업의 특성(성장률, 실적, 부채) 등의 특성을 알 수 없다

이때 사용는게 배수로 상대적 비율로 표시하는 수치다.

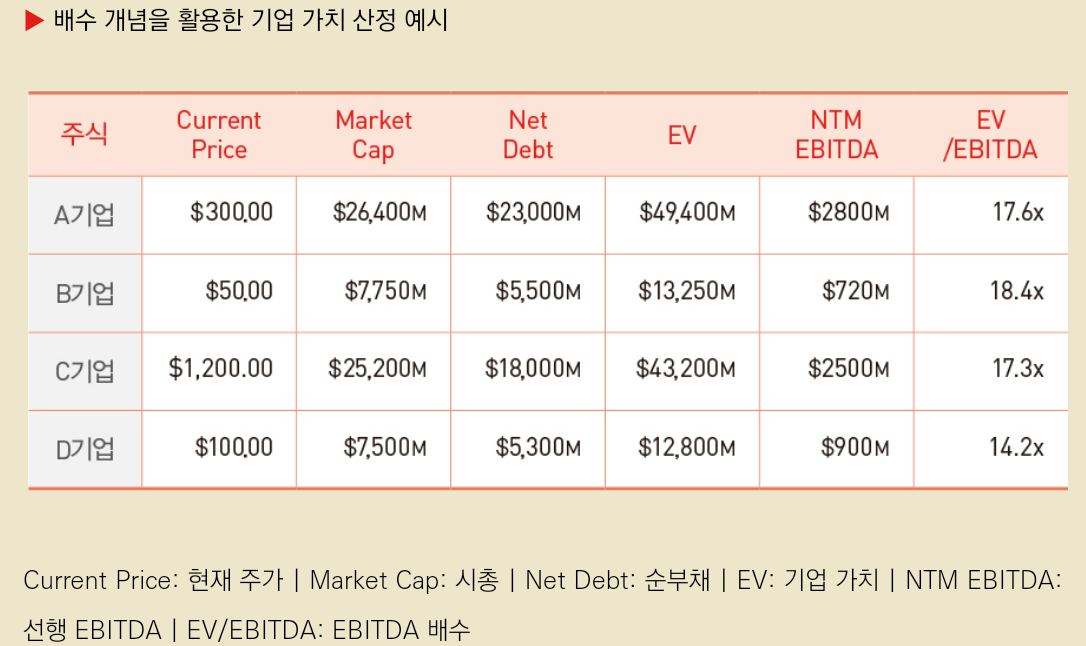

EBITDA 배수는 EV/EBITTDA 로 향후 12개월 후 실적 (NTM, Next Twelve Month) 을 추정한 선행 EBITDA 이다.

이렇게 계산한 배수를 트레이딩 멀티플 Trading Multiple 이라고 하고 이때 기업 가치는 현재 시장에서 거래하는 주가를 기반으로 산정한 것이다. 트레이딩 멀티플은 시장 매매 가격을 기반으로한 각 기업의 주가 배수이다. 단, 가치 평가시 적용하는 가치 배수 Valuation Multiple 과는 다르다.

트레이딩 멀티플은 투자 사이트 / 증권사 컨센서스에서 보는 배수이다.

벨류에이션 멀티플은 기업 가치 평가를 위해 추정 기대 실적에 적용하는 가치 배수이다. 적용 배수는 가치 평가 대상 기업과 유사 기업들의 트레이딩 멀티플 평균 값을 기준으로 삼는다.

애널리스트 재량에 따라서 기업 성장성, 경쟁우위 반형애 프리미엄 혹은 디스카운트 감안해 조정 배수 사용한다. "추정EPS x 12x = 추정 주당가치", "추정EBITDA x 8x = 추정기업가치" 등등.

기업 자료에서 낮은 배수에 거래되는 기업은 "trading below market", "trading below sector average", "trading at a discount" 라고 표현하고 있다.

높은 주가 배수 기업은 "trading above market", "trading above industry average", "trading at a premium"

단 배수가 낮게 거래되는 기업에 주가 디스카운트 요인이 있는 경우 싼 주식이라 볼 수 없다.

싼 주식으로는 비슷한 규모 기업 인데 미래 EBITDA 기대성장률이 너무 높아 EV/NTM EBITDA 분모 수치가 눞아 배수가 낮은 것이면 싼 주식이다.

또한 높은 트레이딩 멀티플이라고 해도 타 기업 대비 경쟁 우위에 있다면 유사 기업보다 높은 배수라고 해도 비싼 주식이 아니다

영업이익 / EBIT / EBITDA 차이

영업이익 Operating Income : 매출 - 제품원가 - 판매비 - 관리비

영업이익와 EBIT 혼동되지만 다르다.

Operating income = EBIT - None-operating income + Non-operating Expense

따라서 영업외수익/비용이 없는 경우만 "영업이익 = EBIT" 등식이 성립한다.

EBIT "이자와 법인세 차감 전 순이익" 이다. 영업활동 현금흐름에서 자본지출(CapEx, Capital Expenditures) 를 차감한 잉여현금흐름(Free Cash Flow) 와 가장 비슷한 수치로 이해

EBIT는 설비투자 비용이 큰 섹터 기업, 인프라/오일가스/채광/데이터센터 등 주식의 수익성 지표로 인기

워렌버핏이 EBITDA 보다 선호하는 지표라고 알려져 있는데 기업의 성장에 필요한 설비투자 등 비용이 차감된 후 수익성을 보기 때문이란다

EBITDA "이자와 법인세, 감가상각비용 차감 전 순이익" 순수하게 영업활동 으로 현금성 수익 창출 능력 지표

자본지출CapEx, 감가상각 D&A 비용이 크지 않은 사업구조 섹터 주식 비교에 적합

헤드라인 이미지:https://commons.wikimedia.org/wiki/File:Wall_Street_-_New_York_Stock_Exchange.jpg

'Notes' 카테고리의 다른 글

| 항공기 터보제트 엔진과 제작 방법 (feat 프로파일럿) (0) | 2024.07.07 |

|---|---|

| [도서] 뉴욕주민의 미국식 주식투자 2 (0) | 2024.07.07 |

| [도서] 나는 배당투자로 매일 스타벅스 커피 마신다 (1) (0) | 2024.06.28 |

| [한경 Money, 2024/6 요약1] 금융리더, 토스뱅크, 한국타이어, 증권사 부동산PF (0) | 2024.06.16 |

| [링크] 모멘텀 투자의 역사 (0) | 2024.06.15 |

댓글