연금저축, IRP, ISA 요약

| 납입한도 | 세액공제 | 중도인출 | 가입기간 | |

| 연금저축 | 연 1800만원 | 연 600만원 | 조건 충족시 | 5년 |

| IRP | 연 1800만원 | 연 900만원 | 가능 | 5년 |

| ISA | 연 2000만원 | 만기후 연금 이전시 납입액 10% |

가능 | 3년 |

| - 연금저축+IRP합산 1800만원 |

연금저축, IRP, ISA 의 세액공제와 환금성을 설명하는 유튜브를 캡쳐했다.

https://www.youtube.com/watch?v=Cdgqgr2RevA

세액공제 혜택에 따른 순서

다음 순서로 금액을 납입하면 세금 혜택을 최대한 받을 수 있다고 한다.

단, 50세 이상을 대상으로 계산된 것임을 주의 하자!

연금저축 + IRP 900만원

ISA 1000만원

그리고 더 넣을 수 있으면

연금저축 900만원

ISA 1000만원

연금저축 + IRP 로 900만원의 세액공제를 받는다.

IRP 와 연금저축은 다음 같은 투자 자산이 다르고 중도인출 조건이 다르기 때문에

연금저축을 먼저 채우고 시작하는게 유리하다.

ISA는 3년 만기시 만기 후 60일 이내에 투자금을 연금계좌로 이전하면, 납입액의 10%(최대 300만원 한도)까지 추가 세액공제 혜택을 받을 수 있다.

3년 후 총 1200만원의 세액공제가 가능하다.

연금저축, IRP 는 의무납입이 5년이므로 ISA 는 3년 만기후 해지후 세액공제 혜택을 받고 다시 가입한다.

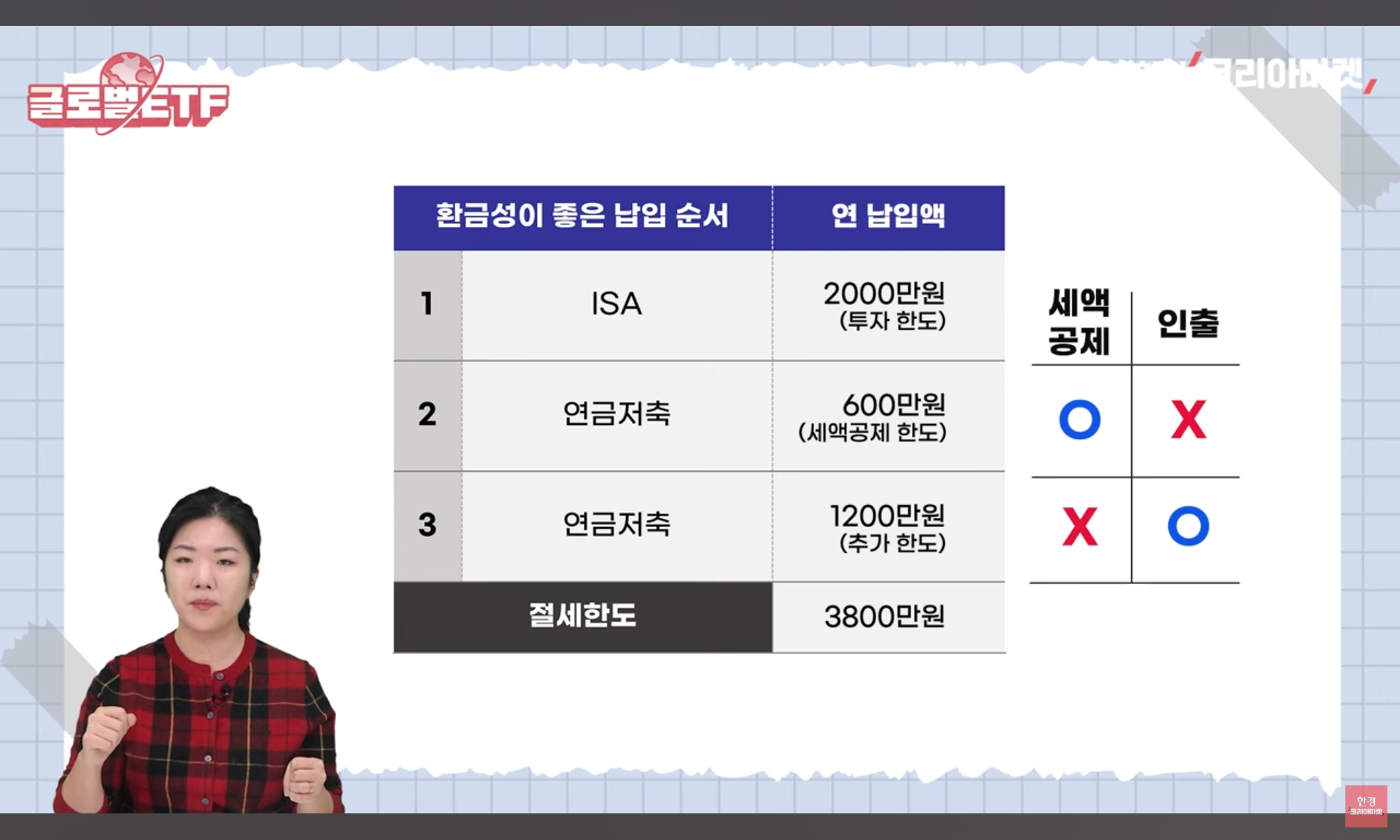

환금성이 좋은 납입순서

ISA 계좌는 납입한도 안에서 입출금이 가능하다. 즉 환금성이 좋다.

연금저축에 600만원 입금하고 다음에 1200을 입금하는 순서가 좋다.

연금저축은 추가입금된 부분에서 인출이 가능하다

금융사별 연금저축 상품의 계좌 유지율을 제공하고 있다.

- 신한금융 www.shinhaninvest.com/siw/pension/saving-info/491101/view.do

- KB금융 www.kbsec.com/go.able?linkcd=s010130040000

'Life' 카테고리의 다른 글

| 커피 품종 (1) | 2024.11.28 |

|---|---|

| [퇴직연금] 실물이전 제도 (1) | 2024.11.23 |

| [심리] 투자의 손실혐오, 후회, 본전에 대한 편향 (1) | 2024.11.22 |

| 검색엔진의 AI 능력??? (1) | 2024.11.21 |

| [2024세법 개정] 양도소득세 (1) | 2024.11.19 |

댓글