책의 요약 내용 이외에 글쓴이의 생각 혹은 외부 설명은 파랑색 글씨를 사용했다.

시장 사이클 이론, 하워드 막스

가치투자와 성장투자

가치투자와 성장투자는 마치 동전의 양면과 같다.

이 두 접근법은 서로 다른 특성을 지니고 있다

가치 중심의 투자는 재무재표를 중심으로 안전마진을 확보하기 위한 전략이다.

성장투자는 안전마진이 보장 안되도 미래의 위험을 기대하는 전략이다.

서로 상반되는 가치-성장 기반의 투자 접근법은 상호 보완적인 관계로 균형 잡힌 투자 전략을 만드는데 중요하다.

가치와 성장은 자산분배의 중요한 기준점을 제시할 수 있다.

가치와 성장 중심의 자산은 서로 반대되는 성격일 가능성이 크다.

자산 배분은 가치와 성장을 가진 반대되는 자산에 배분해 시장의 급락에 대비하는 관점이 투자 전략이다.

포트폴리오 이론에서 중시하는 자산배분에 이런 성격의 자산을 함께 배치해 위험을 분산하는 것이다.

가치

가치투자는 벤저민 그레이엄이1934년에 '증권분석'을 출간하여 가치투자의 기본 원칙을 확립했다고 한다.

가치투자는 기업의 재무제표를 철저히 분석하여 저평가된 주식을 찾아내는 방법이다.

가치투자 철학에서 '안전마진' 개념을 중심으로 발전해 왔다.

회사의 실제 가치가 주당 10,000원이라고 판단되는데 현재 주가가 7,000원이라면, 3,000원의 안전마진이 있는 계산을 할 수 있다.

설령 기업 가치 평가에 약간의 오류가 있더라도, 충분한 안전마진이 있다면 투자 손실의 위험을 크게 줄일 수 있다는 것이다.

경제적 해자를 가진 안전마진을 찾기 위한 방법에 대해서 아래 글에서 볼 수 있다.

[도서] 퀀트로 가치투자 하라 - 5장 경제적 해자

https://oldnews.tistory.com349

기업가치 지표 ROIC

https://oldnews.tistory.com/345

성장

성장투자의 대표적인 인물로는 필립 피셔를 들 수 있다. 1958년에 '보통주와 특별한 이익'이라는 책을 통해 성장투자의 원칙을 제시했다.

성장투자는 기업의 미래 잠재력에 초점을 춰서 기업의 장기적인 성장 잠재력을 평가하는 데 집중했으며,

특히 연구개발 능력, 경영진의 자질, 영업력 등 정성적인 요소를 중요하게 여겼다.

피셔의 투자 철학은 '뛰어난 기업에 장기 투자하라'는 것이다.

그의 이론은 후에 피터 린치나 T. 로 프라이스와 같은 성공적인 펀드매니저들에게 큰 영향을 주었다.

월가의 영웅 피터린치, https://www.kcie.or.kr/mobile/yeouitv/greatWebBook/web_view?content_idx=1907

전국투자자교육협의회

합리적 투자문화 조성 및 투자자 보호를 목적으로 한국금융투자협회 등 7개 기관이 공동으로 설립한 투자교육 기관입니다.

www.kcie.or.kr

토마스 로우 프라이스, https://blog.naver.com/azymes/223395963245

토마스 로우 프라이스 (Thomas Rowe Price, Jr.)

https://blog.naver.com/tjstash/222898102037 시장은 물론 기업도 변한다. 나의 판단이 틀릴 수도 있다. ...

blog.naver.com

가치와 성장

가치와 성장 철학이 시장 사이클에 따라 어떻게 변화하는지 살펴보자.

경제가 침체기에 접어들면 대부분의 기업들의 실적이 악화되고 주가가 하락한다. 이때 가치투자자들은 본질적 가치에 비해 지나치게 저평가된 우량 기업들을 찾아 투자한다.

예를 들어, 2008년 금융위기 당시 JP모건이나 골드만삭스 같은 대형 금융주의 주가는 장부가치를 크게 밑돌았지만 위기가 지나간 후 큰 폭으로 상승했다.

2008년 당시 JP모건의 경우 당시 주가가 15달러까지 하락했습니다. 이는 장부가치의 절반에도 미치지 못하는 수준이었다. 그렇지만 2021년에는 주가가 160달러를 넘어서서 2008년 당시 투자한 투자자들에게 10배 이상의 수익률을 안겨준 사례이다.

경제가 회복기에 접어들어 기업들의 실적이 개선되고 투자자들의 위험 선호도가 높아지 자금이 풍부해 지면 높은 성장 잠재력을 가진 기업들의 주가가 크게 오르는 경향이 있다.

예를 들어, 2009년 이후 미국 주식 시장에서 페이스북, 아마존, 애플, 넷플릭스, 구글(현 알파벳)과 같은 이른바 'FAANG' 주식들이 폭발적인 성장을 보였다.

아마존은 2009년 초 주가가 50달러 수준이었으나, 2021년에는 3,000달러를 넘어섰습니다. 이는 12년 만에 60배 이상의 수익률을 기록한 것이다.

한국은 2000년대 후반부터는 네이버, 카카오와 같은 IT 기업들이 높은 성장세를 보였다

네이버의 경우, 2004년 상장 당시 주가가 약 15,000원이었으나, 2021년에는 400,000원을 넘어섰다. 이는 17년 만에 26배 이상의 수익률을 기록했다.

성공적인 투자자들은 이 두 가지 접근법을 적절히 조화시키는 '하이브리드' 전략을 사용합니다.

버핏의 코카콜라 투자는 가치와 성장의 조화를 잘 보여주는 사례이다

버핏은 1988년에 코카콜라 주식을 매수했는데, 당시 코카콜라는 안정적인 현금흐름(가치 특성)과 함께 국제 시장에서의 높은 성장 잠재력(성장 특성)을 동시에 가지고 있었고, 버핏에게 엄청난 수익을 안겨주었다

하이브리드 접근법의 핵심은 '합리적인 가격에 훌륭한 기업을 사는 것' 으로 즉, 현재 저평가되어 있으면서도 동시에 미래 성장 가능성이 높은 기업을 찾는 것이다.

코카콜라 사례 같이 현금흐름은 안정적이면서 5년, 10년 사이에 성장할 수 있는 종목을 찾는 것이 가치와 성장을 포함한 하이브리드 전략이 된다.

2010년대 테스틀라에 투자했으면 2019년 즈음에 7배, 2021~2025년에 약100배의 수익을 거둘 수 있었다.

펜듈럼 효과

시계추가 왔다 갔다 하는 것을 펜듈럼이라고 한다.

시계가 멈추지 않으려면 시계추는 반드시 한쪽에서 다른 한쪽으로 이동을 해야 한다.

하워드 막스의 '펜듈럼 효과'는 투자자들의 심리도 극단적인 비관에서 점차 낙관으로 이동한다는 개념이다.

반대로 낙관에서 어떤 이벤트에 따라서 비관으로 이동한다.

펜듈럼 효과는 1970년대 미국 주식 시장에서 극명하게 나타났다.

당시 '니프티 피프티(Nifty Fifty)'라고 불리는 50개의 우량 대형주들로 IBM, 코카콜라, 월마트 같은 회사들에 대해서 투자자들은 이 회사들의 주가가 영원히 상승할 것이라고 믿었습니다.

그 결과 이 주식들의 가격은 천정부지로 올랐고, 주가수익비율(PER)이 100배를 넘는 경우도 있다.

보통 회사의 PER가 10~20배 정도인 것을 고려하면, 100배가 넘는 PER은 엄청나게 높은 수준이었습니다.

그러나 1973년부터 시작된 오일쇼크와 경기 침체로 인해 상황은 급변했습니다. 니프티 피프티 주식들의 가격은 폭락했고, 많은 투자자들이 큰 손실을 입었습니다.

2024년 AI 는 전세계, 특히 미국 주식시장의 핵심 키워드이다.

더우기 NVIDIA 는 이 AI의 핵심 기재로 여겨져서 끝없이 오르고 있었다.

NVIDIA 의 고사양 GPU 블랙웰이 필수적으로 여겨서 여기에 베팅을 하는 중이었다.

트럼프 행정부가 몇백억불을 투자한다는 극에 다다른 투자 계획도 발표된 시기이다.

그런데 2025년 2월에 중국 Deepseek 가 오픈소스로 공개되며 이 상황을 역전시켰다.

Deepseek 가 극단적 난곽주의에 환기를 주며 너무 편향된 시장에 고사양 GPU가 반드시 필요하지 않겠다는 경각심을 심어 주면서 시장은 AI 분야에서 자금이 빠져나오기 시작했다.

이전의 극단적인 낙관주의가 극단적인 비관주의로 바뀐 것이다. 이는 마치 추가 한쪽 끝에서 다른 쪽 끝으로 급격하게 이동한 것과 같다.

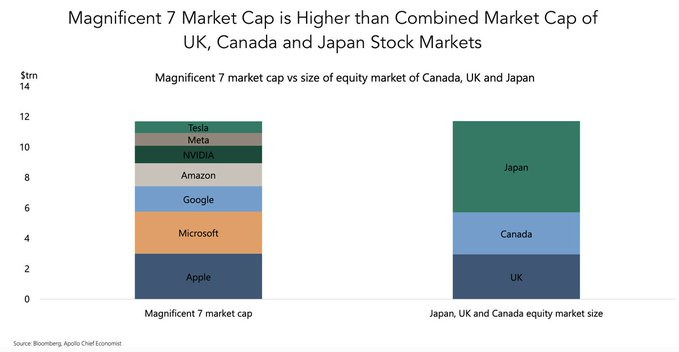

또한 2020년대 Magnificent 7 으로 불리는 주식들, Apple, Microsoft, Google, Amazon, NVIDA, Meta, Tesla

이 2024년까지 7종목의 시총이 일본/캐나다/영국 시장의 시총 보다 컸었다.

이 AI 열풍이 소강기로 들어서며 2025년 들어서며 폭락 수준으로 하락하고 있다.

AI 열기가 계속될 것으로 낙관하던 생각이 비관으로 바뀌며 하락을 시작하게 되는 것이다.

펜듈럼은 "역발상" 투자의 핵심

펜듈럼 효과를 통해 우리는 시장의 과열이나 침체가 언제나 일시적이라는 것을 깨닫을 수 있다

추세에 영원함은 없다 ---> 시장은 사이클이 있다.

모든 사람들이 낙관적일 때는 조심해야 하고, 모든 사람들이 비관적일 때는 기회를 찾아야 한다.

이것이 바로 '역발상 투자'의 핵심이다.

2008년 금융위기 때 많은 사람들이 주식 투자를 포기했다. 그러나 그 시기에 투자한 사람들은 이후 큰 수익을 올렸다.

반대로 모든 사람들이 주식 투자에 열광할 때는 조심해야 한다.

2021년 초 GameStop 광풍에 개인 투자자들이 GameStop 주식에 열광했다 결국 주가는 폭락했고 늦게 뛰어든 투자자들은 큰 손실을 입었다.

군중(군집)심리, FOMO, 버블

주식 시장이 상승할 때, 우리는 주변 사람들이 돈을 번다는 "소문"이 많다.

(소문)

이때 우리는 불안감을 느끼고 '나만 뒤처지는 것은 아닐까?'라는 생각에 시장에 뛰어든다.

(군중심리,군집심리 - 나만 외톨이인가? 무섭다 FOMO)

이런 행동이 모여 시장을 더욱 끌어올리고, 결국 버블을 만들어낸다.

(버블)

펜듈럼 효과는 단기적으로는 예측하기 어렵지만, 장기적으로는 항상 중심으로 회귀하는 경향이 있습니다.

소문 -> 군중심리 -> FOMO -> 버블 -> 붕괴 -> 역발상 시점 -> 이익

'Notes' 카테고리의 다른 글

| [도서] 숫자는 어떻게 생각을 바꿀까? (1) (0) | 2025.03.21 |

|---|---|

| [도서] 미국 주식 투자를 위한 하워드 막스의 시장 사이클 분석 (4) - 블랙스완, 시장의 비효율성 (0) | 2025.03.19 |

| [도서] 미국 주식 투자를 위한 하워드 막스의 시장 사이클 분석 (2) - 공포와 탐욕의 균형 (1) | 2025.03.17 |

| [ETF] 월배당 ETF의 분배금 지급기준일과 분배락 이해 (수정) (0) | 2025.03.16 |

| [도서] 미국 주식 투자를 위한 하워드 막스의 시장 사이클 분석 (1) - 시장의 파도타기 (0) | 2025.03.13 |

댓글